每周预警

6月20日西本钢材价格指数走势预警报告

2025年06月20日16:00 来源:西本资讯

本期观点:需求淡季 低位整理

时间:2025-6-23—2025-6-27

预警色标:蓝色

●市场回顾:期螺合约区间震荡,各地报价稳中略调;

●成本分析:焦炭四轮提降开启,进口矿价震荡见跌;

●供需分析:高炉开工小幅增加,铁水产量止降回升;

●宏观分析:房产开发投资下滑,部分省份国补暂停。

●综合观点:本周北方高温闷热,南方多地降雨频繁,户外施工和运输受限,终端采购需求有限,期螺盘面区间震荡,现货行情没有方向,各地报价要么平稳,要么10元/吨上下摇摆,总体表现横盘整理为主。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率59.31%,周环比增加0.87%;高炉开工率83.82%,周环比增加0.41%。在需求端,房地产开发投资降幅扩大,钢材出口维持高位,制造业需求放缓。综合来看,高温雨水影响下,需求淡季特征明显,市场情绪相对低迷,上方受制于需求淡季与成本下移,下方受制于低库存与产量下降支撑,现货行情方向难辨,各地报价持稳为主。另外,长流程受原料价格走弱,盈利水平有所增加,而短流程亏损面进一步扩大,尤其西北、西南地区电炉钢企亏损面较大,受季节性收废难度大,废钢报价坚挺,成品材又相对便宜所致。基于,供需基本面双弱,宏观政策暂无利好,中东以伊冲突严重,部分大宗商品有所扰动,市场操作相对谨慎等,鉴于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3330-3430元区间运行。

一、行情回顾

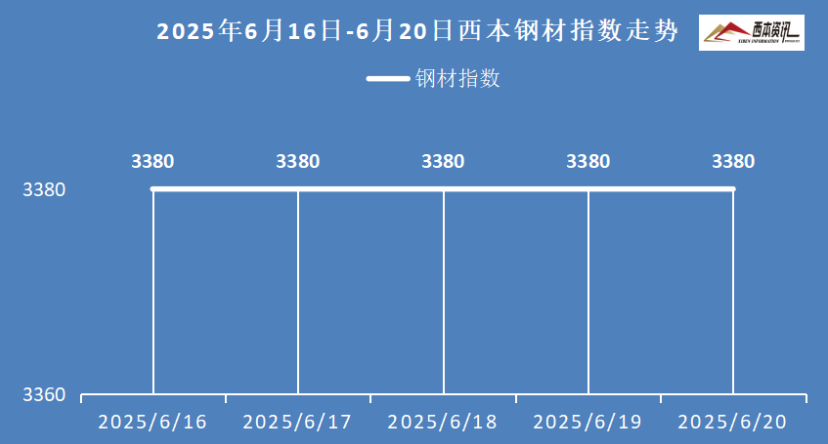

1、西本钢材指数

本周国内建筑钢材行情横盘整理,截至6月20日,西本指数报在3380,周环比上涨10。

2、全国市场方面

区域来看:

上海市场:本周上海建材价格稳中略涨,周环比上涨10元/吨。周初,期螺盘面小幅上涨,商家信心增强,市场报价小幅探涨。周中至周末,终端采购需求疲软,期螺盘面区间震荡,市场报价维持平稳。库存方面:上海螺纹主要库存21.65万吨,较上周下降0.1万吨。基于,梅雨季节需求下滑,但商家无库存压力,预计,下周上海建材行情弱稳运行为主。

杭州市场:本周杭州建材窄幅波动,周环比略涨10元/吨。本周高温雨水天气频繁,终端采购需求有限,期货盘面波幅不大,市场报价小幅切换,主流报价上下10元/吨左右切换。基于,淡季需求出货有限,市场操作维持谨慎,预计,下周杭州建材行情窄幅震荡调整为主。

北京市场:本周北京建材价格稳中整理,周环比价格持平。周初,受期螺上涨影响,现货市场稳中偏强,随后,受市场成交不佳,主要资源小幅偏弱。库存方面,北京螺纹主要库存30.5万吨,较上周下降0.5万吨。考虑,本地市场供需双弱,商家无库存压力,挺价意愿较强,预计,下周北京建材市场窄幅震荡调整为主。

二、成本分析

1、原材料

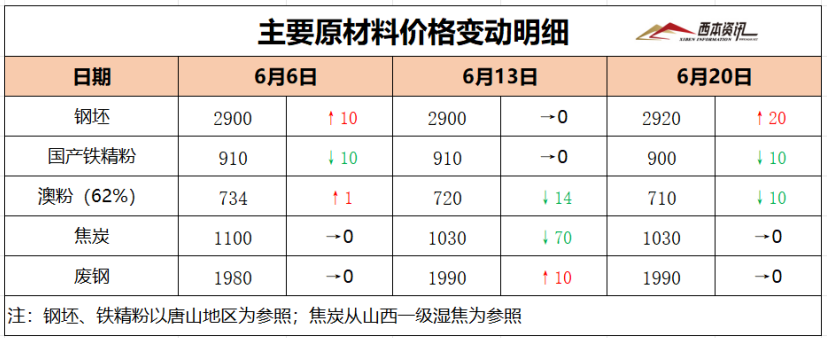

本周国内主要原料表现不一,其中,进口矿价弱势见跌,钢坯行情稳中见涨,国产矿弱稳整理,焦炭第四轮提降开启,废钢价格相对平稳,分品种来看:

钢坯市场:本周国内钢坯价格稳中见涨,截止发稿,唐山普方坯含税价报2920元/吨,周环比上涨20元/吨。库存方面,唐山主要仓储库存53.56万吨,较上周下降0.46万吨。受轧钢厂开工率下降,坯料供应量有所减弱,同时,钢坯出口接单尚可,市场坯料库存处于低位。考虑,原料端偏弱运行,成本支撑下滑,以及淡季需求预期偏弱等,预计,下周国内钢坯行情震荡偏弱调整。

焦煤市场:本周国内焦煤市场偏弱运行,部分区域跌30-50元/吨。受主产地部分煤矿因环保、库存压力和井下环境等原因停限产,供应端有所收缩。下游焦企对预期市场偏悲观,原料煤采购依旧谨慎,市场投机需求有限,炼焦煤成交疲软,整体煤价承压明显,预计,下周国内焦煤市场延续偏弱运行。

焦炭市场:本周国内焦炭市场弱稳运行,部分钢企第四轮提降开启。受原料煤价格偏弱运行,上游供应原料煤小幅收缩,同时,部分焦企生产亏损,生产积极性有所下降,焦炭整体供应有所回落。但下游成品材受雨季影响,部分钢企安排检修,对焦炭价格继续施压,市场情绪总体不高,预计,下周国内焦炭市场偏弱运行。

废钢市场:本周国内废钢市场涨跌互现,整体平稳为主。虽然废钢刚需较弱,但收废难度大,库存资源偏紧,废钢价格稳中整理。其中,华东地区主导钢厂收废价格持稳,周边区域废钢基本平稳;华北、华中、西南和西北等区域相对平稳,华南地区雨水较多,废钢价格稳中偏弱。考虑,需求淡季预期不佳,但产废不足存有支撑,预计,下周国内废钢市场震荡整理为主。

铁矿市场:本周进口矿行情弱势见跌,截止发稿,青岛港61.5%PB粉报价710元/吨,周环比下跌10元/吨;港口方面,主要港口矿石库存13896万吨,环比下降39万吨。国产铁精粉交易偏弱,多数矿企低库存策略,依托长协订单稳生产为主。进口矿商报价积极,钢厂以刚需补库为主,询盘较为谨慎,中低品矿更受青睐。基于,需求淡季钢厂减产,原料刚需相应减量,预计,下周进口矿行情震荡偏弱运行。

三、供给和需求分析

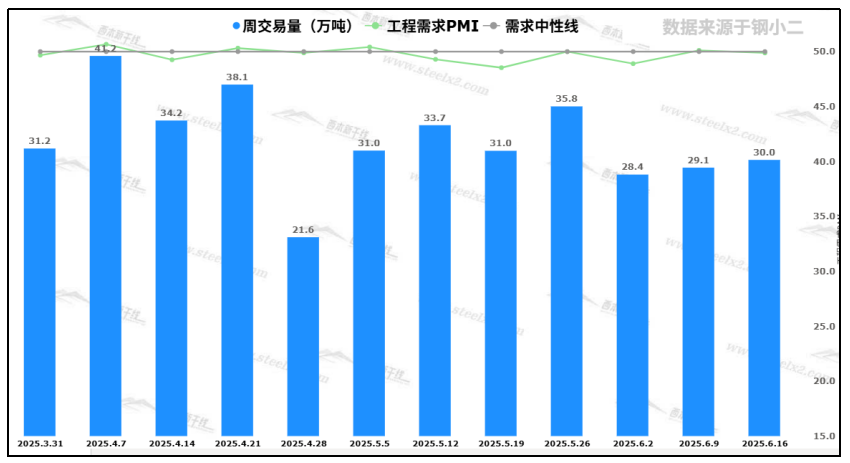

本周高温及梅雨季节,户外正常施工受限,终端采购需求减量,淡季需求特征明显,现货交易相对疲软。钢小二跟踪数据显示,本周采样全国工程需求量为30万吨,周环比微增3%,工程需求PMI处于需求中心线上,周环比相对持平。

四、宏观信息

1、前5月房地产开发投资同比下降10.7%

1-5月份,全国房地产开发投资36234亿元,同比下降10.7%;其中,住宅投资27731亿元,下降10.0%。1-5月份,新建商品房销售面积35315万平方米,同比下降2.9%;新建商品房销售额34091亿元,下降3.8%。

2、水利部对9省份启动洪水防御Ⅳ级应急响应

为应对长江、淮河等流域新一轮降雨过程,水利部19日对江苏、浙江、安徽、河南、湖北、湖南、广西、重庆、贵州等9省份启动洪水防御Ⅳ级应急响应。南方多地将有大到暴雨,主雨区重叠度高,局地可能有特大暴雨。

3、5月中国钢筋产量同比下降6%

国家统计局数据显示,2025年5月份,中国钢筋产量为1688.4万吨,同比下降6.0%;1-5月累计产量为8228.3万吨,同比下降1.6%。5月份,中国线材(盘条)产量为1201.6万吨,同比下降1.2%;1-5月累计产量为5619.3万吨,同比增长2.3%。

4、前5月铁路完成投资同比增长5.9%

据国家铁路集团消息,今年1月至5月,铁路建设优质高效推进,全国铁路完成固定资产投资2421亿元,同比增长5.9%,有效发挥了投资拉动作用,为经济社会发展注入新动能。

5、国家发改委大力支持城市更新

国家发展改革委近日下达中央预算内投资城市更新专项800亿元,支持各地城镇老旧小区改造、城市危旧房改造等项目建设,涉及居民户数约550万户、受益人数约1700万人,推动改善居民居住条件,不断提升人民群众幸福指数。

五、综合观点

本周北方高温闷热,南方多地降雨频繁,户外施工和运输受限,终端采购需求有限,期螺盘面区间震荡,现货行情没有方向,各地报价要么平稳,要么10元/吨上下摇摆,总体表现横盘整理为主。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率59.31%,周环比增加0.87%;高炉开工率83.82%,周环比增加0.41%。在需求端,房地产开发投资降幅扩大,钢材出口维持高位,制造业需求放缓。综合来看,高温雨水影响下,需求淡季特征明显,市场情绪相对低迷,上方受制于需求淡季与成本下移,下方受制于低库存与产量下降支撑,现货行情方向难辨,各地报价持稳为主。另外,长流程受原料价格走弱,盈利水平有所增加,而短流程亏损面进一步扩大,尤其西北、西南地区电炉钢企亏损面较大,受季节性收废难度大,废钢报价坚挺,成品材又相对便宜所致。基于,供需基本面双弱,宏观政策暂无利好,中东以伊冲突严重,部分大宗商品有所扰动,市场操作相对谨慎等,鉴于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3330-3430元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2025-06-136月13日西本钢材价格指数走势预警报告

· 2025-06-066月6日西本钢材价格指数走势预警报告

· 2025-05-235月23日西本钢材价格指数走势预警报告

· 2025-05-165月16日西本钢材价格指数走势预警报告

· 2025-05-095月9日西本钢材价格指数走势预警报告

· 2025-04-184月18日西本钢材价格指数走势预警报告

· 2025-04-114月11日西本钢材价格指数走势预警

· 2025-04-034月3日西本钢材价格指数走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(期现呼应,涨幅受限)

2

【8月6日建筑钢市晚报】稳步小涨

3

8月6日行业要闻早餐

4

【8月6日建筑钢市前瞻】稳中略强

5

7月下旬重点钢企粗钢日产大降

6

国内期货夜盘收盘涨跌不一

7

波罗的海干散货运价指数触及近三周低位

8

央行公开市场实现净回笼1705亿元

9

8月6日《人民日报》涉及财经的主要内容