每周预警

6月13日西本钢材价格指数走势预警报告

2025年06月13日15:08 来源:西本资讯

本期观点:供需双弱 偏弱整理

时间:2025-6-16—2025-6-20

预警色标:绿色

●市场回顾:期螺合约区间起伏,各地报价窄幅震荡;

●成本分析:焦炭三轮提降落地,进口矿价震荡见跌;

●供需分析:高炉开工继续下降,铁水产量持续减量;

●宏观分析:中美会谈未达预期,美国加征家电关税。

●综合观点:本周,长江中下游相继入梅,南方大部降雨不断,北方局部高温炙烤,以及全国中高考期间施工“静默”,终端采购需求下滑,但资源普遍偏低,商家销售压力不大,市场情绪跟随期货起伏,低位窄幅震荡调整为主。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率58.44%,周环比减少0.43%;高炉开工率83.41%,周环比减少0.15%。在需求端,淡季需求明显,钢筋采购需求疲软,制造业采购节奏有所放缓。综合来看,高温及梅雨限制需求,螺纹表需持续走弱,板材类需求同步放缓;钢企盈利面收窄,部分钢企增加检修,同时,对原料端压低采购,焦煤流拍率居高不下,焦炭第三轮提降落地。可见,需求疲软和成本坍塌双重影响下,基本面表现供需双弱态势。另外,中美经贸会谈结束,未有超预期协议达成;国内宏观政策处于真空期,现货库存处于近年低位,钢价跌至八年来低位,盘面多空博弈激烈等,鉴于此,我们对下周市场行情偏消极评价——绿色预警,具体来说,西本钢材指数下周将在3300-3400元区间运行。

一、行情回顾

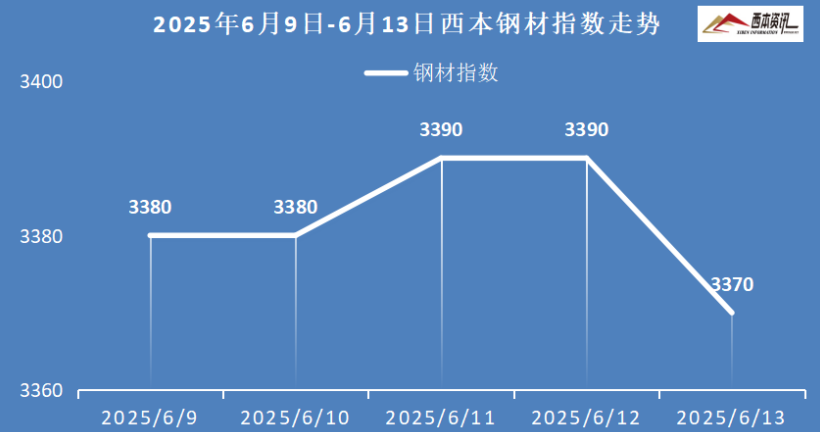

1、西本钢材指数

本周国内建筑钢材行情震荡见跌,截至6月13日,西本指数报在3370,周环比下跌20。

2、全国市场方面

区域来看:

上海市场:本周上海建材价格稳中见跌,上半周,期螺盘面区间起伏,连续阴雨需求疲软,但现货资源偏低,多数商家持稳观望;下半周,降雨影响成交,美国加征家电关税,市场情绪有所下降,钢市报价小幅阴跌。库存方面:上海螺纹主要库存21.75万吨,较上周增加0.37万吨。基于,降雨频繁需求下降,盘面多空博弈起伏,预计,下周上海建材行情震荡偏弱运行。

杭州市场:本周杭州建材震荡偏弱,下跌30元/吨。受梅雨季以及台风外围环流影响,杭州地区雨水连绵,终端采购需求下降,期货盘面多空博弈,市场情绪频繁切换,报价小幅震荡起伏。库存方面:杭州螺纹主要库存62.23万吨,较上周下降0.65万吨。基于,雨季影响需求下滑,市场操作谨慎等,预计,下周杭州建材行情窄幅震荡偏弱调整。

北京市场:本周北京建材价格震荡偏强,上涨20元/吨。上半周,随着高考结束,终端需求有所增加,市场交易正常,现货报价小幅上涨;下半周,期螺盘面震荡起伏,现货报价略有波动,但整体行情偏稳。库存方面,北京螺纹主要库存31万吨,较上周下降3万吨。考虑,市场资源偏紧,但预期市场偏弱,预计,下周北京建材行情震荡盘整为主。

二、成本分析

1、原材料

本周国内主要原料走势分歧,其中,进口矿价震荡偏弱,钢坯行情震荡盘整,国产矿稳中趋弱,焦炭第三轮提降落地,废钢价格稳中略涨,分品种来看:

钢坯市场:本周国内钢坯价格震荡盘整,截止发稿,唐山普方坯含税价报2900元/吨,周环比持平。库存方面,唐山主要仓储库存54.02万吨,较上周下降3.83万吨。受梅雨季节到来,以及中高考期间,终端刚性需求下降,坯料市场成交放缓,但钢坯资源偏低,厂商报价窄幅调整,总体以稳为主。基于,坯料库存处于低位,但淡季需求不畅,市场操作谨慎等,预计,下周国内钢坯震荡偏弱调整。

焦煤市场:本周国内焦煤市场弱稳运行,受下游焦炭价格下跌影响,焦煤市场情绪依旧较弱,下游采购按需进行,中间贸易商依旧谨慎,现货价格稳中偏弱,河北等部分区域补跌50-70元/吨。另外,受个别煤矿事故影响,环保安检较为频繁,整体供应有所下滑,支撑煤价弱稳运行。考虑,下游焦炭仍有下跌预期,焦煤价格继续承压,预计,下周国内焦煤市场偏弱运行为主。

焦炭市场:本周国内焦炭第三轮提降70-75元/吨基本落实,受降价影响,焦企利润压缩较为明显,亏损企业增多,但尚未出现明显的减产动作,焦炭供应仍处于较高水平。同时,钢企采购还是以控量为主,且厂内库存仍处中高位,对焦炭再次提降意愿仍在。考虑,短期钢材行情难有改观,焦炭市场供应依旧宽松,预计,下周国内焦炭行情偏弱运行为主。

废钢市场:本周国内废钢市场稳中带涨,整体偏强运行。受成材下幅见涨,以及天气影响收废难度增加,资源紧缺,市场情绪好转。其中,华东地区主导钢厂持稳,部分钢厂拉涨10-30元/吨;华北市场废钢受刚需回落,价格小幅波动;西北、华南、西南等区域废钢价格亦相对平稳,部分小涨。考虑,钢厂备货积极性不高,铁废性价比差距拉大,废钢拉涨难以持续,预计,下周国内废钢市场延续震荡盘整为主。

铁矿市场:本周进口矿行情震荡趋弱,截止发稿,青岛港61.5%PB粉报价720元/吨,周环比下跌14元/吨;港口方面,主要港口矿石库存13935万吨,环比上涨106万吨。国产铁精粉成交稍显冷清,个别矿企报价略有松动,多数矿企持稳观望,订单以长协为主。进口矿商报价积极,钢厂询盘谨慎,维持低库存运营。基于,部分钢企增加检修,原料刚需小幅下降等,预计,下周国内进口矿行情震荡偏弱运行。

三、供给和需求分析

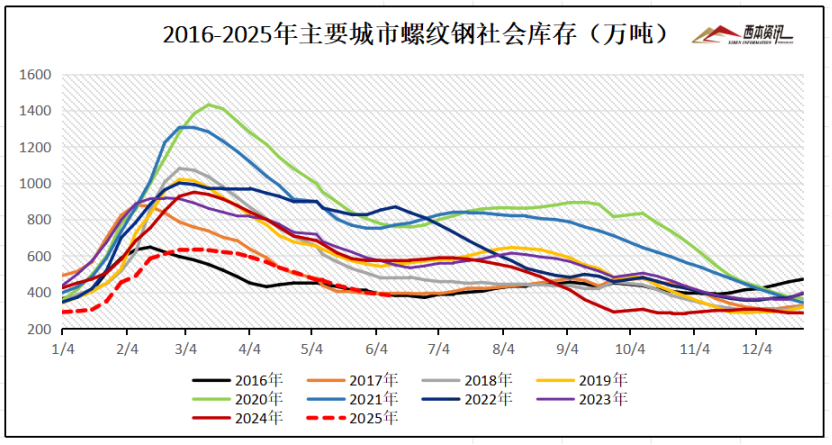

从社会库存来看,全国主要样本城市螺纹钢累计库存377.58万吨,周环比下降10.26万吨;线材累计库存57.2万吨,周环比下降0.75万吨;五大钢材品种累计库存935.36万吨,周环比下降3.43万吨。

四、宏观信息

1、美国宣布对钢制家电加征关税

新闻报道,当地时间6月12日,美国商务部宣布将自6月23日起对多种钢制家用电器加征关税,包括洗衣机、冰箱和洗碗机等“钢铁衍生产品”。由于这些家电产品与普通消费者的日常生活息息相关,属于高频消费品类,引发了市场的广泛关注。

2、5月中国出口钢材1057.8万吨

海关数据显示,5月中国出口钢材1057.8万吨,较上月增加11.6万吨;1-5月累计出口钢材4846.9万吨,同比增长8.9%。5月中国进口钢材48.1万吨,较上月减少4.1万吨;1-5月累计进口钢材255.3万吨,同比下降16.1%。

3、前5月挖掘机国内销量57501台

据中机械统计,2025年5月销售各类挖掘机18202台,同比增长2.12%。其中国内销量8392台,同比下降1.48%;出口量9810台,同比增长5.42%。1-5月,共销售挖掘机10.17万台,同比增长17.4%;其中国内销量57501台,同比增长25.7%;出口44215台,同比增长8.2%。

4、前5个月贸易进出口同比增长2.5%

前5个月,我国货物贸易进出口总值17.94万亿元,同比增长2.5%。5月份进出口3.81万亿元,增长2.7%。5月当月,我国出口2.28万亿元,增长6.3%。其中,对东盟、欧盟、非洲、中亚五国出口分别增长16.9%、13.7%、35.3%、8.8%。

五、综合观点

本周,长江中下游相继入梅,南方大部降雨不断,北方局部高温炙烤,以及全国中高考期间施工“静默”,终端采购需求下滑,但资源普遍偏低,商家销售压力不大,市场情绪跟随期货起伏,低位窄幅震荡调整为主。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率58.44%,周环比减少0.43%;高炉开工率83.41%,周环比减少0.15%。在需求端,淡季需求明显,钢筋采购需求疲软,制造业采购节奏有所放缓。综合来看,高温及梅雨限制需求,螺纹表需持续走弱,板材类需求同步放缓;钢企盈利面收窄,部分钢企增加检修,同时,对原料端压低采购,焦煤流拍率居高不下,焦炭第三轮提降落地。可见,需求疲软和成本坍塌双重影响下,基本面表现供需双弱态势。另外,中美经贸会谈结束,未有超预期协议达成;国内宏观政策处于真空期,现货库存处于近年低位,钢价跌至八年来低位,盘面多空博弈激烈等,鉴于此,我们对下周市场行情偏消极评价——绿色预警,具体来说,西本钢材指数下周将在3300-3400元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2025-06-066月6日西本钢材价格指数走势预警报告

· 2025-05-235月23日西本钢材价格指数走势预警报告

· 2025-05-165月16日西本钢材价格指数走势预警报告

· 2025-05-095月9日西本钢材价格指数走势预警报告

· 2025-04-184月18日西本钢材价格指数走势预警报告

· 2025-04-114月11日西本钢材价格指数走势预警

· 2025-04-034月3日西本钢材价格指数走势预警报告

· 2025-03-213月21日西本钢材价格指数走势预警报告