每月预警

2025年8月西本钢材价格指数走势预警报告

2025年07月31日17:43 来源:西本资讯

本期观点:高位回调、调后再涨

时间:2025-8-1—2025-8-30

关键词 政策 产量 需求 成本

本期导读:

●行情回顾:期螺合约多空强劲,各地钢价大幅冲高;

●供给分析:粗钢产量环比略降,铁水产量小幅降低;

●需求分析:螺纹表需维持低位,板材需求环比放缓;

●成本分析:双焦价格大幅上涨,铁矿价格震荡走高;

●宏观分析:房产投资降幅扩大,雅江水电正式开工。

●综合观点:回顾7月份,全国大部持续高温炙热,局部暴雨洪涝灾害,户外施工进度放缓,淡季需求特征明显,然而,多部委相继发声“反内卷”,原料端价格持续推高,黑色品种深受关注,盘面资金纷至沓来,期货多头强劲拉升,提振市场情绪,各地报价累计大涨。即将到来的8月份,钢市行情如何演绎?具体情况来看,在供应端,当前钢厂盈利率63.64%,月环比增加4.33%;高炉开工率83.46%,月环比下降0.36%;日均铁水产量242.23万吨,月环比下降0.06万吨。在需求端,房地产投资同比降幅扩大,新开工数据继续下滑,7月制造业、非制造业PMI放缓,钢材出口订单月环比下降。综合来看,政策面上,7月底中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作,大的政策基调没有变化,但没有提及新的刺激计划,比如,未提及“降准降息”、未提及“两新”政策。基本面上,供需双弱格局未变,但在“反内卷”利好和原料价格上涨推动下,整个七月份钢价大幅窜涨,其中,螺纹钢报价升至年初高位。即将踏入八月行情,初步推断,八月上旬,宏观信息靴子落地,市场情绪已现降温,部分商家高位套现,钢价或将适度回调;八月中旬,供需关系紧平衡,原料成本仍有支撑,市场情绪得到平复,现货报价震荡整理;八月下旬,阅兵限产预期增强,临近金九旺季开启,市场信心有所提振,各地报价偏强运行。基于此,我们对八月份国内行情持以下判断:高位回调、调后再涨——预计8月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3550-3800元/吨区间运行。

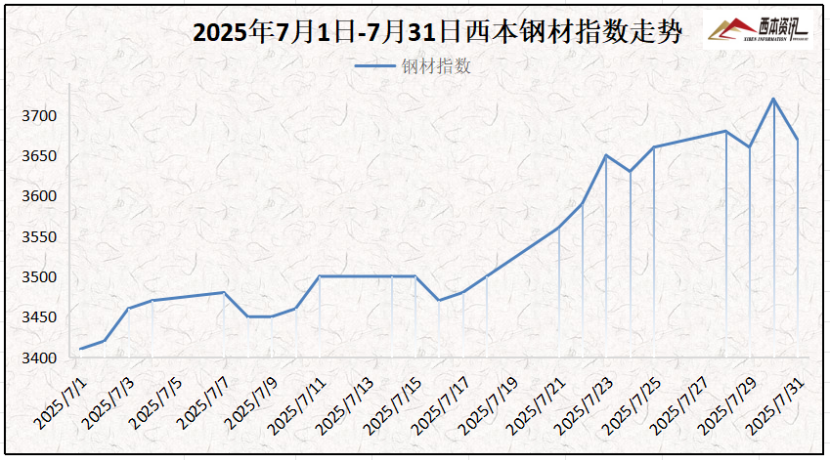

一、行情回顾篇

截止7月31日,西本钢材指数收在3670,较上月末上涨250;较去年同期价格上涨190,同比上涨5.5%。

具体来看,7月上旬,全国高温局部暴雨,终端用户按需采购,随着市场传播唐山限产,期货盘面走强,各地报价接连小幅上涨;7月中旬,淡季需求特征明显,然政策面推动“反内卷”,市场对预期信心增强,以及原料端价格上涨,期现联袂报价继续上涨;7月下旬,原料煤继续推高,焦炭连续四轮上涨,黑色期货品种深受关注,现货报价继续冲高。

8月钢价又将如何演绎?双焦强势上涨是否延续?“反内卷”下钢企是否限产?行业基本面咋样?带着诸多问题,一起来看8月国内钢材行情分析报告。

二、供给分析篇

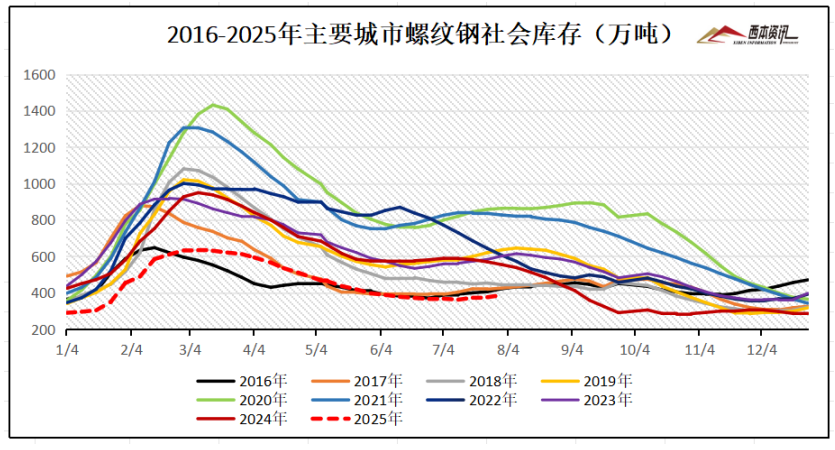

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截至7月31日,全国主要样本城市螺纹钢累计库存386.57万吨,月环比增加20.87万吨,较去年同期减少167.46万吨;线材累计库存60.45万吨,月环比增加7.16万吨,较去年同期减少17.06万吨;五大钢材品种累计库存950.93万吨,月环比增加36.61万吨,较去年同期减少320.11万吨。

从钢厂库存来看,据中钢协数据显示,2025年7月中旬,重点统计钢铁企业钢材库存量 1566 万吨,环比上一句增加58 万吨,增长3.9%;比年初增加 329 万吨,增长 26.6%;比上月同旬减少 55万吨,下降 3.4%;比去年同旬减少 64 万吨,下降 3.9%,比前年同旬减少1万吨,下降 0.1%

2、国内钢材供给现状分析

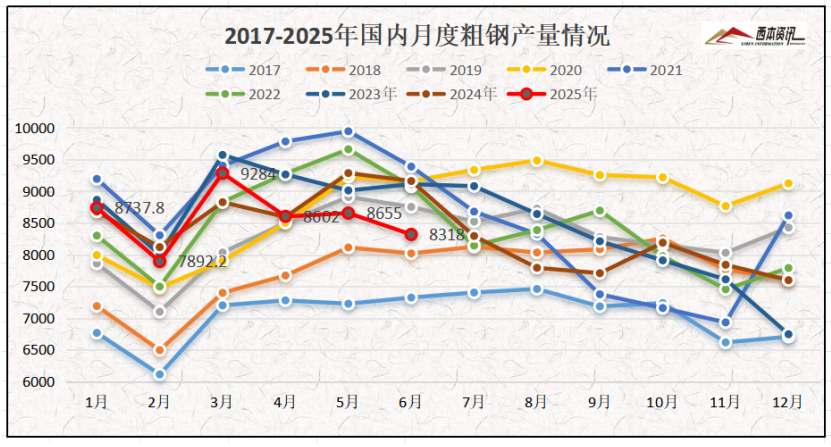

从钢厂生产情况来看,国家统计局数据显示,2025年6月份,中国粗钢产量8318万吨,同比下降9.2%;生铁产量7191万吨,同比下降4.1%;钢材产量12784万吨,同比增长1.8%。1-6月,中国粗钢产量51483万吨,同比下降3.0%;生铁产量43468万吨,同比下降0.8%;钢材产量73438万吨,同比增长4.6%。

3、国内钢材进出口现状分析

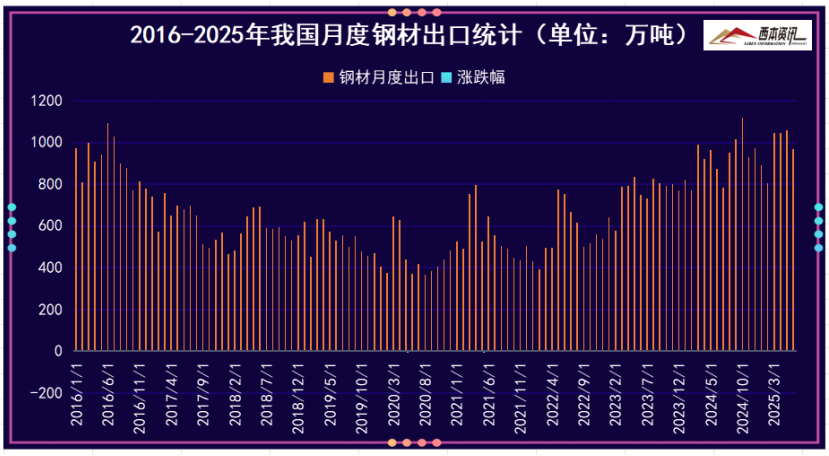

海关总署数据显示,2025年6月中国出口钢材967.8万吨,较上月减少90万吨,环比下降8.5%;1-6月累计出口钢材5814.7万吨,同比增长9.2%。进口钢材47万吨,较上月减少1.1万吨,环比下降2.3%;1-6月累计进口钢材302.3万吨,同比下降16.4%。

三、需求形势篇

1、全国建筑钢材销量走势分析

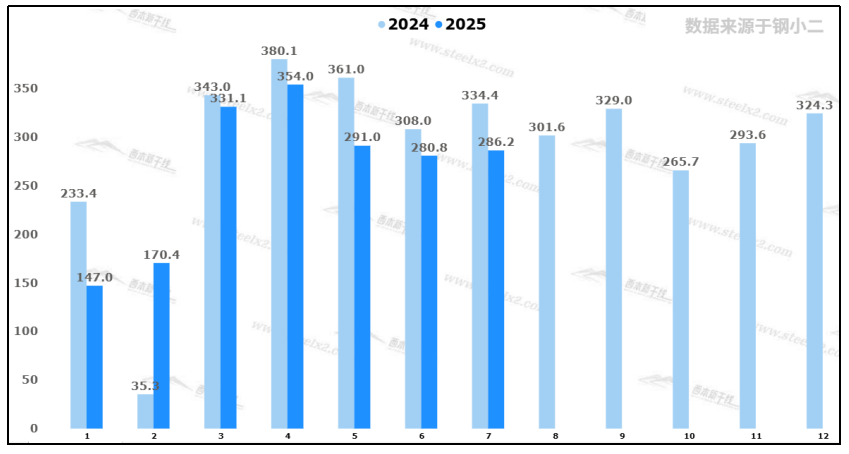

7月份,全国大部持续高温,局部暴雨洪灾等影响,表观需求处于低位,淡季需求表现明显。即将进入8月份,上旬仍处“伏天”,高温炎热持续,需求难以放量;中下旬,随着“立秋”过后,高温天气相应减少,相对有利户外施工。据钢小二平台采样数据显示,7月份螺纹钢需求指数月环比增加2%,同比下降14.41%。

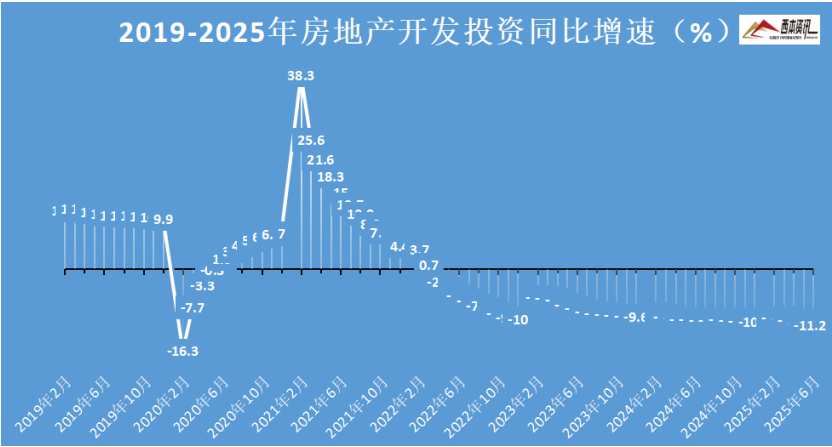

2、国内房地产投资分析

2、国内房地产投资分析

统计局数据显示,1-6月份,全国房地产开发投资46658亿元,同比下降11.2%;1-6月份,房地产开发企业房屋施工面积633321万平方米,同比下降9.1%。房屋新开工面积30364万平方米,下降20.0%。房屋竣工面积22567万平方米,下降14.8%。1-6月份,房地产开发企业到位资金50202亿元,同比下降6.2%。

四、成本分析篇

据西本资讯跟踪的数据显示,截止7月31日,唐山地区普碳方坯出厂价格3140元/吨,较上月末上涨220元/吨;江苏地区废钢价格为2080元/吨,较上月末上涨90元/吨;山西地区一级焦炭价格为1180元/吨,较上月上涨200元/吨;澳大利亚61.5%粉矿青岛港价格为772元/吨,较上月末上涨61元/吨。

由上可见,7月份主要原料全线大涨,其中,钢坯价格震荡冲高,废钢价格明显上涨,进口矿价格止跌回升,焦炭连续四轮上涨。即将步入8月份,原料煤市场偏紧态势并未解除,钢企盈利面扩大,对原料刚需并没有放缓,预计,8月钢材生产成本或将涨幅有所放缓。

五、国际钢市篇

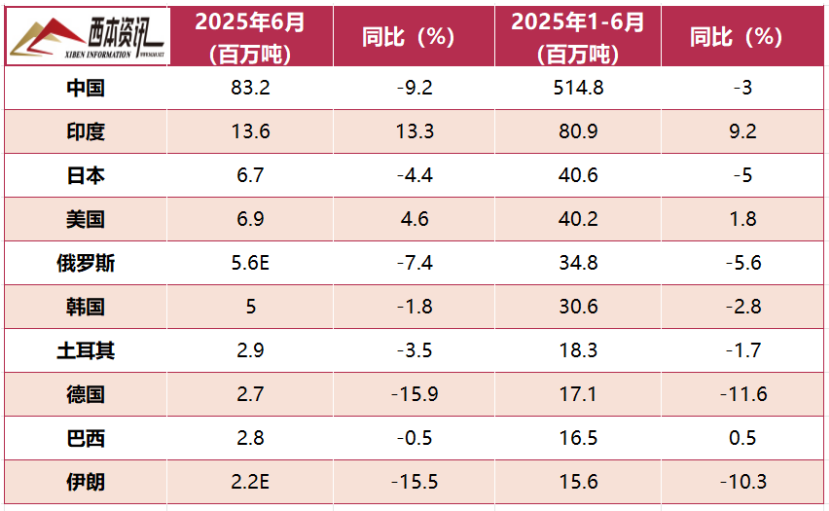

世界钢铁协会数据显示,2025年6月全球70个纳入世界钢铁协会统计国家/地区的粗钢产量为1.514亿吨,同比下5.8%。

2025年6月,中国粗钢产量为8318万吨,同比下降9.2%;印度粗钢产量为1360万吨,同比提高13.3%;日本粗钢产量为670万吨,同比下降4.4%;美国粗钢产量为690万吨,同比提高4.6%;俄罗斯粗钢预估产量为560万吨,同比下降7.4%;韩国粗钢产量为500万吨,同比下降1.8%;土耳其粗钢产量为290万吨,同比下降3.5%;德国粗钢产量为270万吨,同比下降15.9%;巴西粗钢产量为280万吨,同比下降0.5%;伊朗粗钢预估产量为220万吨,同比下降15.5%。

六、宏观信息篇

1、雅鲁藏布江下游水电工程开工

7月19日国务院总理李强出席雅鲁藏布江下游水电工程开工仪式,并宣布工程正式开工。工程主要采取截弯取直、隧洞引水的开发方式,建设5座梯级电站,总投资约1.2万亿元。工程电力以外送消纳为主,兼顾西藏本地自用需求。

2、2025上半年GDP同比增长5.3%

初步核算,上半年国内生产总值660536亿元,按不变价格计算,同比增长5.3%。其中,第一产业增加值31172亿元,同比增长3.7%;第二产业增加值239050亿元,增长5.3%;第三产业增加值 390314亿元,增长5.5%。分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%。

3、6月中国钢筋产量同比下降8.1%

国家统计局数据显示,2025年6月份,中国钢筋产量为1658.3万吨,同比下降8.1%;1-6月累计产量为9831.0万吨,同比下降3.0%。6月份,中国线材(盘条)产量为1168.8万吨,同比下降6.7%;1-6月累计产量为6789.0万吨,同比增长0.6%。

4、上半年钢铁行业盈利462.8亿元

国家统计局公布数据显示,1-6月份,黑色金属冶炼和压延加工业利润462.8亿元,同比增长13.7倍,增速为全部31个工业大类最高。1-5月份,黑色金属冶炼和压延加工业利润总额316.9亿元。据此计算,6月份单月黑色金属冶炼和压延加工业利润为145.9亿元,为近3年多来单月新高水平。

5、特朗普称8月1日起实施新关税

当地时间7月4日,美国总统特朗普表示,新关税从8月1日开始生效。从4日开始,将向多个国家发出信件,这些信件将会在9日前全部送达。对于将设定的新关税,特朗普说,“关税税率可能从60%、70%到10%、20%不等”。

七、综合观点篇

回顾7月份,全国大部持续高温炙热,局部暴雨洪涝灾害,户外施工进度放缓,淡季需求特征明显,然而,多部委相继发声“反内卷”,原料端价格持续推高,黑色品种深受关注,盘面资金纷至沓来,期货多头强劲拉升,提振市场情绪,各地报价累计大涨。即将到来的8月份,钢市行情如何演绎?具体情况来看,在供应端,当前钢厂盈利率63.64%,月环比增加4.33%;高炉开工率83.46%,月环比下降0.36%;日均铁水产量242.23万吨,月环比下降0.06万吨。在需求端,房地产投资同比降幅扩大,新开工数据继续下滑,7月制造业、非制造业PMI放缓,钢材出口订单月环比下降。综合来看,政策面上,7月底中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作,大的政策基调没有变化,但没有提及新的刺激计划,比如,未提及“降准降息”、未提及“两新”政策。基本面上,供需双弱格局未变,但在“反内卷”利好和原料价格上涨推动下,整个七月份钢价大幅窜涨,其中,螺纹钢报价升至年初高位。即将踏入八月行情,初步推断,八月上旬,宏观信息靴子落地,市场情绪已现降温,部分商家高位套现,钢价或将适度回调;八月中旬,供需关系紧平衡,原料成本仍有支撑,市场情绪得到平复,现货报价震荡整理;八月下旬,阅兵限产预期增强,临近金九旺季开启,市场信心有所提振,各地报价偏强运行。基于此,我们对八月份国内行情持以下判断:高位回调、调后再涨——预计8月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3550-3800元/吨区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2025-06-272025年7月西本钢材价格指数走势预警报告

· 2025-05-302025年6月西本钢材价格指数走势预警报告

· 2025-04-252025年5月西本钢材价格指数走势预警报告

· 2025-03-282025年4月西本钢材价格指数走势预警报告

· 2025-02-282025年3月西本钢材价格指数走势预警报告

· 2024-12-272025年1月西本钢材价格指数走势预警报告

· 2024-11-292024年12月西本钢材价格指数走势预警报告

· 2024-10-312024年11月西本钢材价格指数走势预警报告