每月预警

2024年12月西本钢材价格指数走势预警报告

2024年11月29日14:57 来源:西本资讯

本期观点:供需均弱 震荡趋弱

时间:2024-12-1—2024-12-31

关键词 政策 产量 需求 成本

本期导读:

●行情回顾:期螺合约震荡下挫,各地钢价弱势下跌;

●供给分析:钢企产量环比下降,供需两端均现回落;

●需求分析:螺纹表需继续缩量,板材需求保持韧性;

●成本分析:焦炭价格三轮下降,铁矿价格震荡盘整;

●宏观分析:财政安排地方化债,房产政策持续优化。

●综合观点:回顾11月份,随着冬季来临,北方降温雨雪天气增多,终端采购需求下降,南方大部正常施工,然而,终端需求表现一般。期货盘面在多空博弈中震荡下行,市场操作谨慎,现货售价在小幅震荡中逐渐回落。即将到来的12月份,钢市行情如何演绎?具体情况来看,在供应端,当前钢厂盈利率51.95%,月环比下降12.99%;高炉开工率81.62%,月环比下降0.52%;日均铁水产量233.87万吨,月环比下降1.82万吨。在需求端,建筑钢材采购需求下降,但板材需求延续较强韧性,单月钢材出口创近年新高。综合来看,进入年末,强冷空气大幅南下,终端采购需求继续萎缩,现货商操作谨慎,对冬储热情远低往年,面对此境,各地钢企增加产线常规年检,未来一段时间内,铁水产量大概率延续下行,以此达到供需矛盾不突出。同时,当前钢企仅半数盈利,多数钢企处于盈亏边际线,而铁矿等原料保持坚挺,在顾及生产成本支撑下,钢企抵抗下跌意愿较强,市场下跌空间或将有限。另外,需要关注年末市场资金流,12月的经济工作会议,以及汇率带来的铁矿成本改变等,鉴于此,我们对12月份国内建筑钢行情持以下判断:供需均弱、弱势震荡——预计12月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3500-3700元/吨区间运行。

一、行情回顾篇

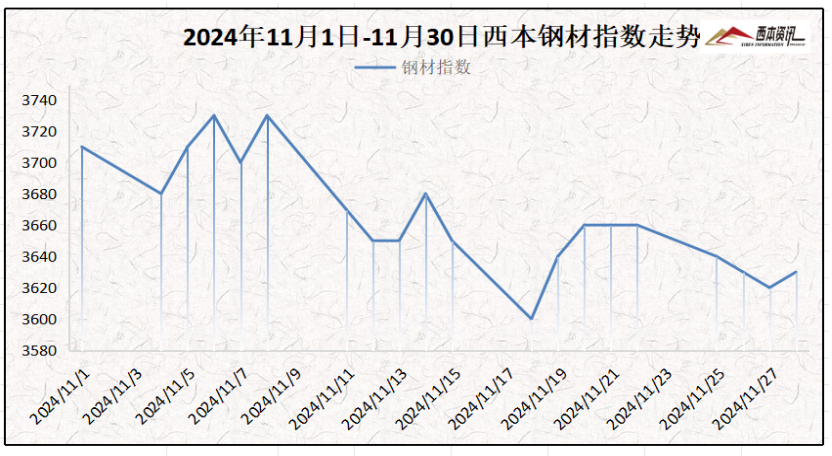

截止11月29日,西本钢材指数收在3630,较上月末下跌110,较去年同期价格下跌580,较去年同期下跌13.7%。

具体来看,11月上旬,期螺合约多空博弈,盘面呈现区间震荡,市场情绪摇摆不定,现货行情上下波动;11月中旬,北方降温雨雪增多,南方大部又遭雨水萦绕,终端表观需求不佳,盘面空头打压强劲,部分商家带头降价甩货,钢价累计明显下跌;11月下旬,期螺合约震荡略强,北方施工加紧收尾,南方终端继续赶工,低价资源成交尚可,各地报价略有回涨,但市场依旧谨慎,盘面稍弱现货就跌。

国内建筑钢价经历11月份震荡下跌后,在即将到来12月份如何演绎?行业基本面将发生什么变化?带着诸多问题,一起来看12月份国内建筑钢材行情分析报告。

二、供给分析篇

1、国内建筑钢材库存现状分析

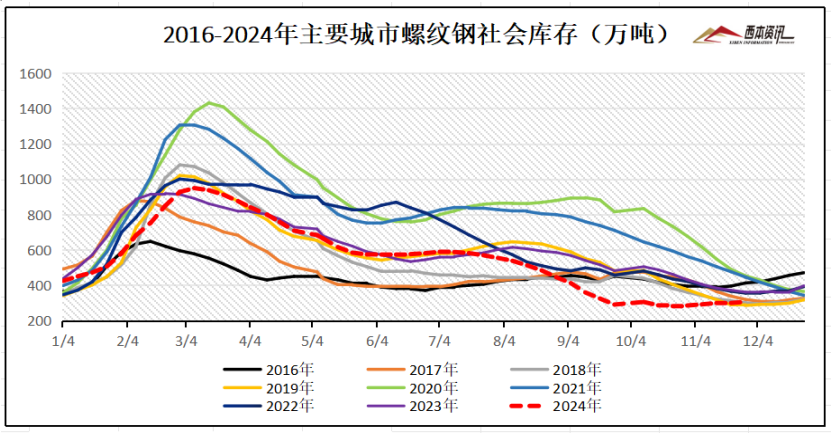

西本新干线监测库存数据显示,截至11月28日,全国主要样本城市螺纹钢累计库存305.69万吨,月环比增加20.48万吨,较去年同期减少57.38万吨;线材累计库存43.39万吨,月环比下降4.53万吨,较去年同期减少5.3万吨;五大钢材品种累计库存798.43万吨,月环比下降38.93万吨,较去年同期减少98.68万吨。

从钢厂库存来看,据中钢协数据显示,2024年11月中旬,重点统计钢铁企业钢材库存量1555万吨,环比上一旬增加189万吨,增长13.8%;比年初增加319万吨,增长25.8%;比上月同旬增加9万吨,增长0.6%;比去年同旬增加22万吨,增长1.4%,比前年同旬减少175万吨,下降10.1%。

2、国内钢材供给现状分析

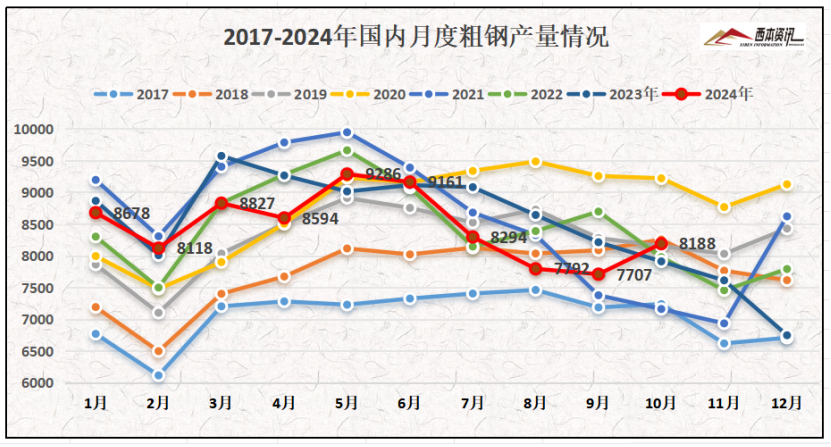

从钢厂生产情况来看,国家统计局数据显示,2024年10月,中国粗钢产量8188万吨,同比增长2.9%;生铁产量7026万吨,同比增长1.4%;钢材产量11941万吨,同比增长3.5%。

1-10月,中国粗钢产量85073万吨,同比下降3.0%;生铁产量71511万吨,同比下降4.0%;钢材产量116484万吨,同比增长0.5%。

3、国内钢材进出口现状分析

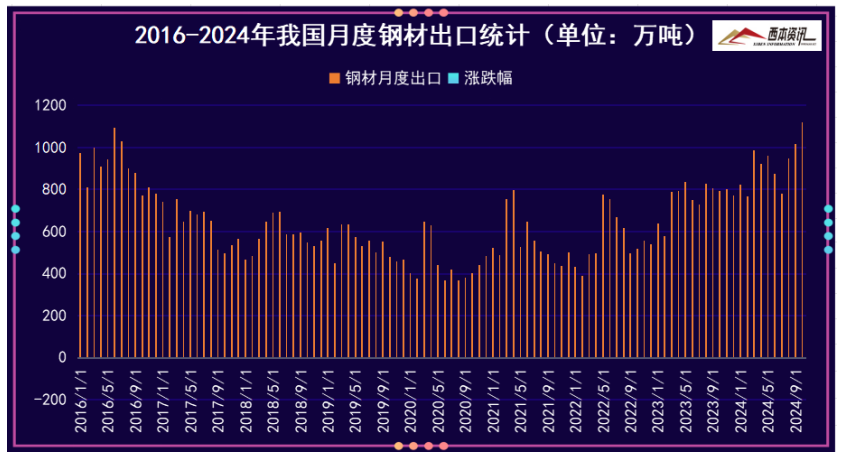

从钢材进出口数据来看,海关总署数据显示,2024年10月中国出口钢材1118.2万吨,较上月增加102.9万吨,环比增长10.1%;1-10月累计出口钢材9189.3万吨,同比增长23.3%。10月中国进口钢材53.6万吨,较上月减少1.8万吨,环比下降3.2%;1-10月累计进口钢材572.1万吨,同比下降10.1%。

三、需求形势篇

1、全国建筑钢材销量走势分析

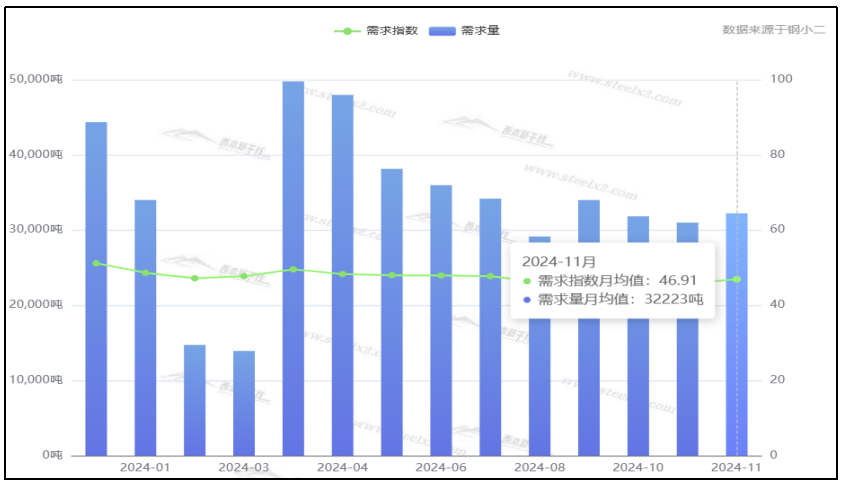

11月份以来,先后迎来“立冬”和“小雪”节气,意味着天气越来越冷,北方雨雪天气增多,户外施工加紧收尾,南方地区刚需仍存,全国总体表观需求处于低位。在季节性消费淡季到来下,市场操作更显谨慎,多数商家选择降库求稳,造成稍有“风吹草动”,现货就表现“溃不成军”。即将进入12月份,北方需求进入尾声,北材资源南下进入日程,南方需求也将消减,终端表需进一步降低。多数钢企在冬季低价期,安排高炉和产线年检,降低实际资源供应压力。据钢小二平台采样数据显示,11月份螺纹钢需求指数月环比略增3.5%。

2、国内房地产投资分析

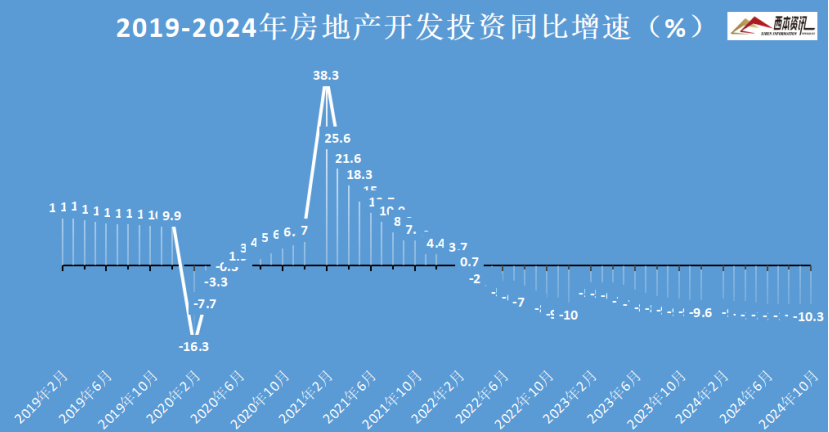

统计局数据显示,1-10月份,全国房地产开发投资86309亿元,同比下降10.3%。1-10月份,房地产开发企业房屋施工面积720660万平方米,同比下降12.4%。1-10月房屋新开工面积61227万平方米,下降22.6%。1-10月房屋竣工面积41995万平方米,下降23.9%。1-10月份,房地产开发企业到位资金87235亿元,同比下降19.2%。

四、成本分析篇

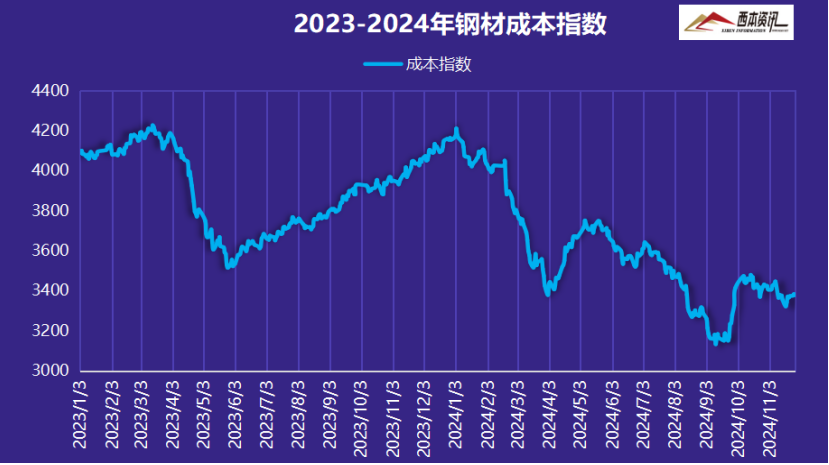

据西本资讯跟踪的数据显示,截止11月29日,唐山地区普碳方坯出厂价格3100元/吨,较上月末下跌60元/吨;江苏地区废钢价格为2200元/吨,较上月末上涨30元/吨;山西地区一级焦炭价格为1550元/吨,较上月末下跌100元/吨;澳大利亚61.5%粉矿青岛港价格为780元/吨,较上月末上涨10元/吨。

由上可见,11月份主要原料震荡偏弱,其中,钢坯价格偏弱调整;废钢价格震荡盘整;进口矿价格延续震荡;焦炭受钢企打压累计大跌。即将步入12月份,部分钢厂安排高炉和产线年检,铁水达产量将继续下降,对原料端价格不利,预计,钢材生产成本或将震荡下移调整。

五、国际钢市篇

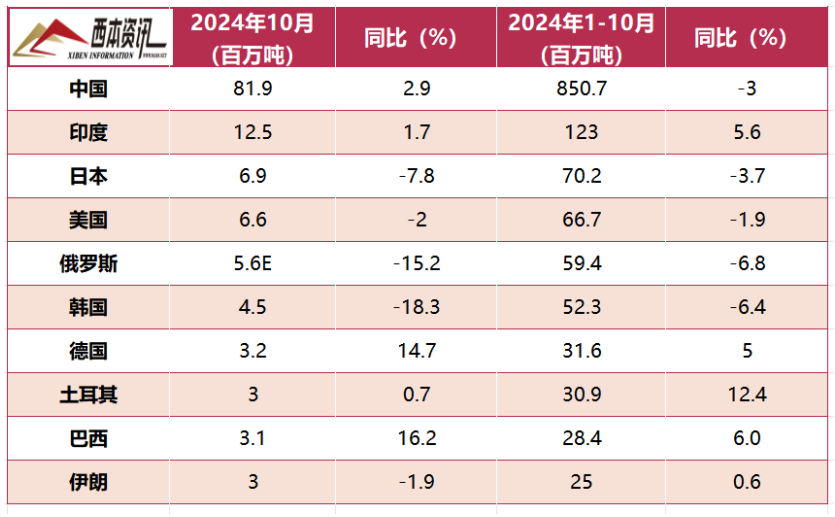

世界钢铁协会数据显示,2024年10月全球71个纳入世界钢铁协会统计国家/地区的粗钢产量为1.512亿吨,同比提高0.4%。

2024年10月,中国粗钢产量为8188万吨,同比提高2.9%;印度粗钢产量为1250万吨,同比提高1.7%;日本粗钢产量为690万吨,同比下降7.8%;美国粗钢产量为660万吨,同比下降2.0%;俄罗斯粗钢预估产量为560万吨,同比下降15.2%;韩国粗钢产量为450万吨,同比下降18.3%;德国粗钢产量为320万吨,同比提高14.7%;土耳其粗钢产量为300万吨,同比提高0.7%;巴西粗钢产量为310万吨,同比提高16.2%;伊朗粗钢产量为300万吨,同比下降1.9%。

六、宏观信息篇

1、财政部安排10万亿用于地方化债

从2024年开始,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。再加上这次批准的6万亿元债务限额,直接增加地方化债资源10万亿元。2028年之前,地方需要消化的隐性债务总额从14.3万亿元大幅下降至2.3万亿元,化债压力大大减轻。

2、财政部发布住房交易税新政

对个人购买家庭唯一和第二套住房,面积为140平方米及以下的,均减按1%的税率征收契税;面积为140平方米以上的,分别减按1.5%和2%的税率征收契税。在城市取消普通住宅标准后,对个人销售已购买2年以上(含2年)住房一律免征增值税。

3、前10月汽车产销量同比分别增长1.9%和2.7%

1-10月,我国汽车产销量达2446.6万辆和2462.4万辆,同比分别增长1.9%和2.7%,汽车产销量保持同比稳步增长。据中汽协副秘书长陈士华介绍,10月我国汽车产销量达299.6万辆和305.3万辆,环比分别增长7.2%和8.7%,同比分别增长3.6%和7%。

4、10月份挖掘机销量同比增长15.1%

2024年10月份,挖掘机主要制造企业销售各类挖掘机16791台,同比增长15.1%;其中国内销量8266台,同比增长21.6%;出口量8525台,同比增长9.46%。1-10月,共销售挖掘机164172台,同比增长0.47%;其中国内销量82211台,同比增长9.8%;出口81961台,同比下降7.41%。

5、10月份钢材出口同比增长85.1%

2024年10月份,我国出口钢材1118.2万吨,同比增长85.1%;1-10月,我国出口钢材9189.3万吨,同比增长23.3%。10月份,我国进口钢材53.6万吨,同比下降19.8%;1-10月,我国进口钢材572.1万吨,同比下降10.1%。

6、10月份中国钢筋产量为1771.6万吨

国家统计局数据显示,2024年10月份,中国钢筋产量为1771.6万吨,同比下降1.9%;1-10月累计产量为16281.3万吨,同比下降14.3%。10月份,中国线材(盘条)产量为1212.7万吨,同比增长9.7%;1-10月累计产量为11254.4万吨,同比下降2.9%。

7、1-10月全国铁路固定资产投资累计完成6351亿元

国家铁路局发布数据显示,今年1—10月份,全国铁路固定资产投资累计完成6351亿元,同比增长10.9%,投产铁路新线2274公里,充分发挥了铁路投资对全社会投资的有效带动作用。

七、综合观点篇

回顾11月份,随着冬季来临,北方降温雨雪天气增多,终端采购需求下降,南方大部正常施工,然而,终端需求表现一般。期货盘面在多空博弈中震荡下行,市场操作谨慎,现货售价在小幅震荡中逐渐回落。即将到来的12月份,钢市行情如何演绎?具体情况来看,在供应端,当前钢厂盈利率51.95%,月环比下降12.99%;高炉开工率81.62%,月环比下降0.52%;日均铁水产量233.87万吨,月环比下降1.82万吨。在需求端,建筑钢材采购需求下降,但板材需求延续较强韧性,单月钢材出口创近年新高。综合来看,进入年末,强冷空气大幅南下,终端采购需求继续萎缩,现货商操作谨慎,对冬储热情远低往年,面对此境,各地钢企增加产线常规年检,未来一段时间内,铁水产量大概率延续下行,以此达到供需矛盾不突出。同时,当前钢企仅半数盈利,多数钢企处于盈亏边际线,而铁矿等原料保持坚挺,在顾及生产成本支撑下,钢企抵抗下跌意愿较强,市场下跌空间或将有限。另外,需要关注年末市场资金流,12月的经济工作会议,以及汇率带来的铁矿成本改变等,鉴于此,我们对12月份国内建筑钢行情持以下判断:供需均弱、震荡趋弱——预计12月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3500-3700元/吨区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-10-312024年11月西本钢材价格指数走势预警报告

· 2024-09-272024年10月西本钢材价格指数走势预警报告

· 2024-08-302024年9月西本钢材价格指数走势预警报告

· 2024-07-262024年8月西本钢材价格指数走势预警报告

· 2024-06-282024年7月西本钢材价格指数走势预警报告

· 2024-05-312024年6月西本钢材价格指数走势预警报告

· 2024-04-262024年5月西本钢材价格指数走势预警报告

· 2024-03-292024年4月西本钢材价格指数走势预警报告