西本要闻

[库存看市场]库存持续增加,钢价低位反复

2025年09月06日06:21 来源:西本资讯

本周(9月1日—9月5日),西本资讯监测的数据显示,截止9月5日,全国69个主要市场25mm规格三级螺纹钢平均价格为3390元/吨,周环比下跌55元;高线HPB300φ6.5mm为3563元/吨,周环比下跌54元。

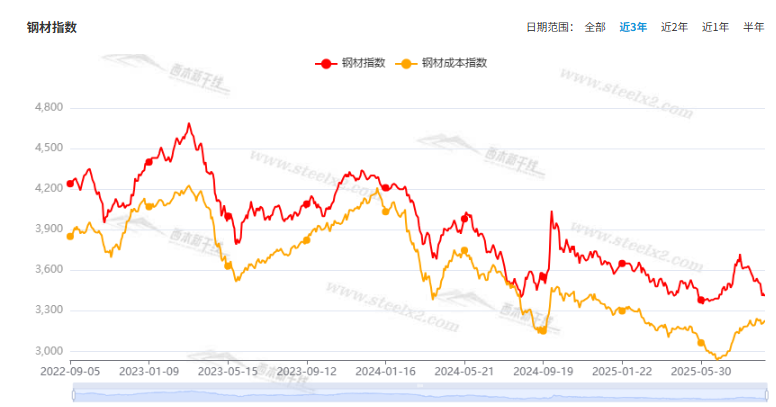

本期,全国各地市场建筑钢材价格波动趋弱:其中,北方需求受限,震荡下移;南方期现呼应,小幅调低。本周西本钢材指数下调,成本指数整理,显示长流程钢厂利润空间仍有收窄;本周螺纹钢期货主力合约低位起伏,对现货有引导作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约走势不一。其中,热卷2601合约周五夜盘收在3334元,较上周五夜盘3318元上涨16元;螺纹钢2601合约周五夜盘收在3120元,较上周五夜盘3125元下跌5元;从全周走势情况看,原料端铁矿偏强,成材端螺卷波动。

回首本期,消息面总体平静,原料现货盘整,螺纹价格偏弱,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至9月4日,沪市螺纹钢库存总量为35.01万吨,周环比增加2.52万吨,增幅为7.76%(见下图);目前库存量较上年同期(9月5日的21.47万吨)增加13.54万吨,增幅为63.06%。本周沪市螺纹钢库存环比提升,显示资源补充顺畅。

本期,西本资讯监测的沪市线螺周终端采购量为1.79万吨,周环比增加2.87%(见下图)。本周终端需求环比继续提升,表明刚需逐步改善。

本期西本钢材指数环比下调,市场价格走弱:周一,整体调低;周二,低位整理;周三,回升受挫;周四,跌后修复;周五,盘中调高。当下上海市场现状是:库存持续增加,需求回升缓慢;商家随行就市,价格弱势挣扎。本周市场价格波动下移,预计下周区间震荡。

二、库存总结分析

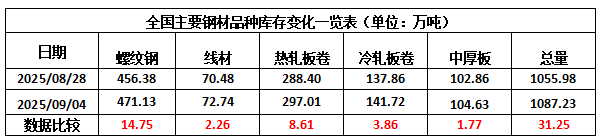

本期,全国35个主要市场样本仓库钢材总库存量为1087.23万吨,周环比增加31.25万吨,增幅为2.96%。主要钢材品种中,螺纹钢库存量为471.13万吨,环比增加14.75万吨,增幅为3.23%;线盘库存量为72.74万吨,周环比增加2.26万吨,增幅为3.21%;热轧卷板库存量为297.01万吨,周环比增加8.61万吨,增幅为2.99%;中厚板库存量为104.63万吨,周环比增加1.77万吨,增幅为1.72%;冷卷板库存量为141.72万吨,周环比增加3.86万吨,增幅为2.80%。

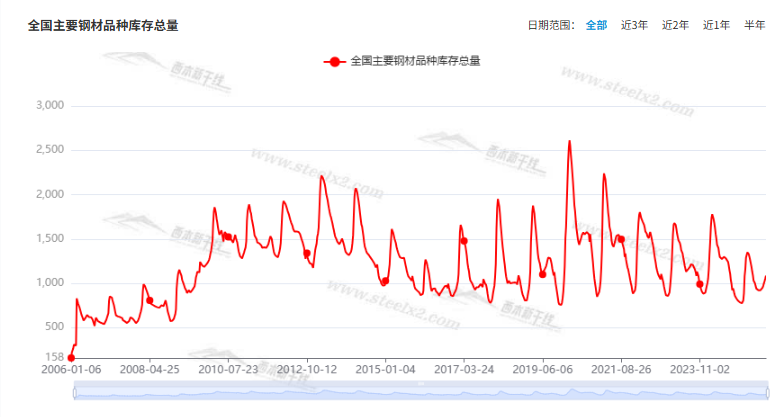

据西本资讯历史数据,当前库存总量较上年同期(2024年9月5的1108.50万吨)减少21.27万吨,降幅为1.92%。分品种看,本期五大钢材品种库存中,所有品种继续增仓。(见下图)

本周,华东区域建筑钢价格整体趋弱,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3000元到3230元/吨不等,周环比下跌30-50元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

8月中国制造业采购经理指数为49.4%

中国物流与采购联合会、国家统计局服务业调查中心31日公布8月份中国采购经理指数。其中,制造业采购经理指数环比小幅回升,向好基础继续巩固。8月份中国制造业采购经理指数为49.4%,较上月上升0.1个百分点。

国家统计局:建筑业商务活动指数回落

受近期高温多雨天气等不利因素影响,建筑业生产施工有所放缓,商务活动指数为49.1%,比上月下降1.5个百分点。从市场预期看,业务活动预期指数为51.7%,略高于上月0.1个百分点。

中指研究院:1—8月TOP100房企销售总额23270.5亿元

中指研究院发布2025年1—8月中国房地产企业销售业绩排行榜,2025年1—8月,TOP100房企销售总额为23270.5亿元,同比下降13.3%,降幅与1—7月持平。8月单月,绿城、滨江、中建壹品、保利置业等房企销售表现较为强劲。TOP100房企权益销售额为16275.2亿元,权益销售面积为8382.8万平方米。

2025年8月中国钢铁PMI为49.8%

从中物联钢铁物流专业委员会调查、发布的钢铁行业 PMI 来看,2025年8月份为49.8%,环比下降0.7个百分点,降至收缩区间,主要是受极端天气影响,钢铁行业淡季特征仍有所显现,但指数水平仅略低于50%理论临界点,显示钢铁行业整体处于弱势稳定态势。分项指数变化显示,受极端天气影响,钢铁供需两端偏弱运行,产品库存有所累积,原材料价格持续高位运行,钢材价格震荡回落,钢厂对后市预期保持乐观。

8月重卡销量约8.4万辆 同比上涨35%

根据第一商用车网初步掌握的数据,2025年8月份,我国重卡市场共计销售8.4万辆左右(批发口径,包含出口和新能源),环比今年7月微降1%,比上年同期的6.25万辆上涨约35%。这也是重卡市场自今年4月份以来的五连涨——4月份销量同比增长6.5%,5月份同比增长13.6%,6月份同比增长37%,7月份销量同比增长47%,8月份销量则同比增长了35%。

1-8月TOP100企业拿地总额6056亿元

据中指研究院数据显示,1-8月,TOP100企业拿地总额6056亿元,同比增长28%,增幅较1-7月缩窄6.3个百分点。8月单月土地市场热度虽仍延续,但较7月有所下降。从新增货值(全口径)来看,绿城中国、保利发展和中海地产位列前三。其中绿城中国以1144亿元居首,保利发展、中海地产以996亿元和923亿元位居其后。从权益新增货值来看,绿城中国同样以985亿元位居首位,中海地产和保利发展分列第二、三位。

8月全国乘用车市场零售195.2万辆

9月3日,乘联分会数据显示,初步统计,8月全国乘用车市场零售195.2万辆,同比增长3%,较上月增长7%,今年以来累计零售1469.8万辆,同比增长9%。

中钢协:8月下旬重点钢企粗钢日产环比大降

2025年8月下旬,重点统计钢铁企业共生产粗钢2141万吨,平均日产194.7万吨,日产环比下降8.0%;生铁2010万吨,平均日产182.7万吨,日产环比下降5.1%;钢材2352万吨,平均日产213.8万吨,日产环比增长4.4%。8月下旬,重点统计钢铁企业钢材库存量1498万吨,环比上一旬减少69万吨,下降4.4%;比年初增加261万吨,增长21.1%;比上月同旬增加20万吨,增长1.4%;比去年同旬增加44万吨,增长3.0%,比前年同旬增加26万吨,增长1.8%。

中国工程机械工业协会:8月销售各类装载机9440台

据中国工程机械工业协会对装载机主要制造企业统计,2025年8月销售各类装载机9440台,同比增长13.3%。其中国内销量4774台,同比增长18.3%;出口量4666台,同比增长8.69%。2025年1-8月,共销售各类装载机83209台,同比增长12.9%。其中国内销量44945台,同比增长20.2%;出口量38264台,同比增长5.3%。

本期,宏观面与市场相关的消息主要有:1、工业运行平稳向好,8月制造业PMI环比回升;2、季节性不利天气影响,建筑业商务活动指数回落;3、下游需求表现良好,8月乘用车零售同环比增长;4、8月重卡销量同比大增,环比销量略有下降;5、8月装载机销量增加,内需增幅大于出口;6、前8月百强房企拿地增多,销售总额同比下滑。

行业面上,据中物联钢铁专委会发布,8月份中国钢铁PMI为49.8%,重返收缩区间。分项指数中,生产指数和新订单指数环比回落,新出口订单、产成品库存和原材料库存指数环比回升;分项指数显示,虽然内需呈现季节性减弱,企业库存有所累积,但外需保持强劲,原材料价格高位运行,表明钢厂对后市预期良好。另据中钢协数据,8月下旬,重点钢企生铁、粗钢日均产量环比大幅回落,显示近期政策性压产得到了落实,而同期企业库存同比增长,表明库存去化有待加码。展望后期,随着极端天气的减少,需求有望走出颓势,只要供应端控制节奏,建筑钢价有望“筑底”修复。

回首本周,期螺低位起伏,现货震荡调整,原料相对平稳,商家出货为主。从行情走势看,全国各地基本一致:在北方,市场调低,钢厂跟随;在南方,期货扰动,现货偏弱;环比来看,全国市场价格均有下移,幅度有所差异。总体而言,期货引领,现货跟随;频繁波动,暂难突破。

期现呼应,走势疲软;消磨士气,期待回暖。这是本周市场的主要特色。接下来,预计终端需求回升,投机需求理性,期货区间波动,现货低位反复。

对于上海地区而言,市场现状是:库存继续增加,需求力度有限,期螺低位波动,现货难以提振。当前的利好因素是:供应没有增加,原料尚未回调;利空因素主要有:库存压力加大,商家心态不稳。本周钢价低位运行,预计下周区间试探。需要关注的是:原料的变化,期货的表现,需求的强度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2025-09-069月6日行业要闻早餐

· 2025-09-05中钢协:8月下旬重点钢企粗钢日产环比大降

· 2025-09-059月5日唐山方坯晚报

· 2025-09-059月5日西本钢材价格指数走势预警报告

· 2025-09-059月5日商品期货日盘综述

· 2025-09-05上海建筑钢市日记(期螺回升,现货跟涨)

· 2025-09-05【9月5日建筑钢市晚报】波动调高

· 2025-09-05央行公开市场净回笼5946亿元