西本要闻

[库存看市场]库存小幅下降,钢价弱势不改

2025年05月31日06:34 来源:西本资讯

本周(5月26日—30日),西本资讯监测的数据显示,截止5月30日,全国69个主要市场25mm规格三级螺纹钢平均价格为3348元/吨,周环比下跌62元;高线HPB300φ6.5mm为3528元/吨,周环比下跌61元。

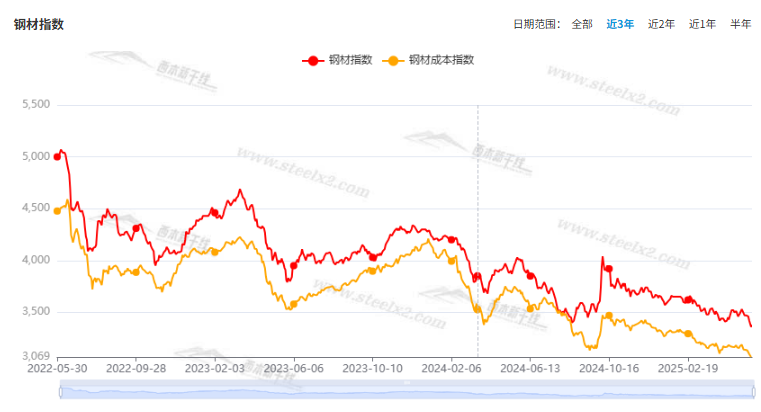

本期,全国各地市场建筑钢材价格环比走弱:其中,北方市场调低,钢厂跟随;南方期现共振,跌势未变。本周西本钢材指数走弱,成本指数下行,显示长流程钢厂利润空间变化不大;本周螺纹钢期货主力合约低位挣扎,对现货市场有指导作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约震荡收低。其中,热卷2510合约周五收在3076元,较上周五夜盘3174元下跌98元;螺纹钢2510合约周五收在2961元/吨,较上周五夜盘3035元下跌74元;从全周走势情况看,原料端双焦最弱,成材端螺卷调低。

回首本期,消息面缺少利好,原料价格降价,螺纹现货下调,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

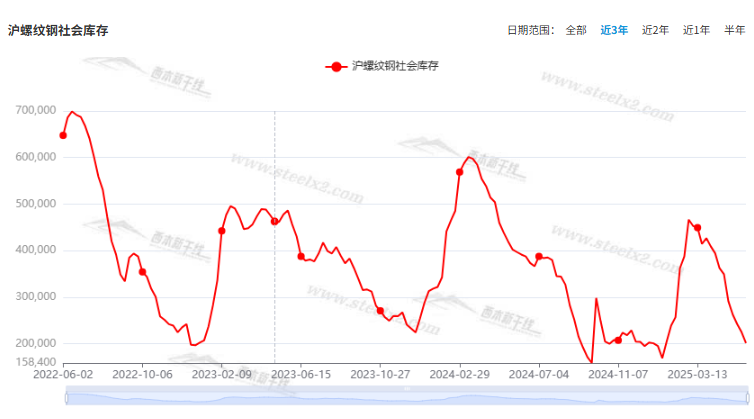

据西本资讯监测库存数据:截至5月29日,沪市螺纹钢库存总量为20.12万吨,周环比减少2.34万吨,降幅为10.42%(见下图);目前库存量较上年同期(5月30日的39.68万吨)减少19.56万吨,降幅为49.29%。本周沪市螺纹钢库存环比再降,表明贸易商信心不振,不愿囤货。

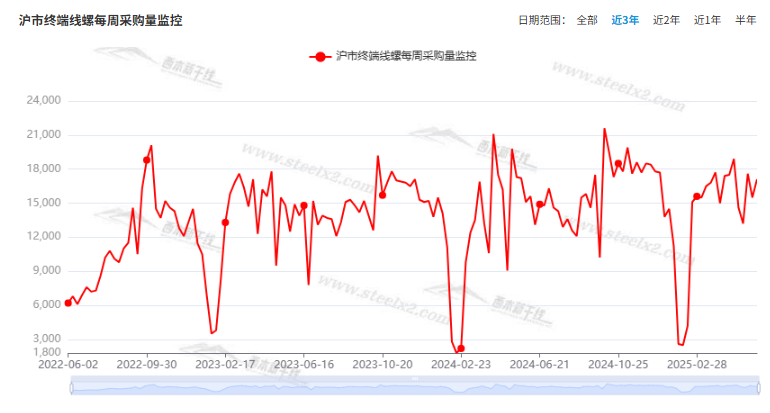

本期,西本资讯监测的沪市线螺周终端采购量为1.71万吨,周环比增加10.32%(见下图)。本周终端需求环比增加,显示工地阶段性补货。

本期西本钢材指数下跌,市场价格调低:周一,整体下跌;周二,惯性下调;周三,跌势放缓;周四,盘中回涨;周五,稳中波动。当下上海市场现状是:库存处于低位,商家心态不稳,需求环比增加,价格一度破位。本周市场价格弱势运行,预计下周低位震荡。

二、库存总结分析

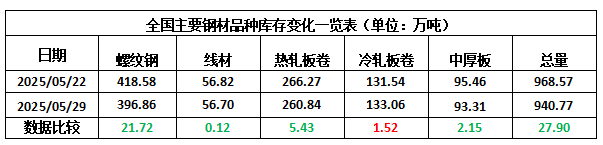

本期,全国35个主要市场样本仓库钢材总库存量为940.77万吨,周环比减少27.90万吨,降幅为2.88%。主要钢材品种中,螺纹钢库存量为396.86万吨,环比减少21.72万吨,降幅为5.19%;线盘库存量为56.70万吨,周环比减少0.12万吨,降幅为0.21%;热轧卷板库存量为260.84万吨,周环比减少5.43万吨,降幅为2.04%;中厚板库存量为93.31万吨,周环比减少2.15万吨,降幅为2.25%;冷卷板库存量为133.06万吨,周环比增加1.52万吨,增幅为1.16%。

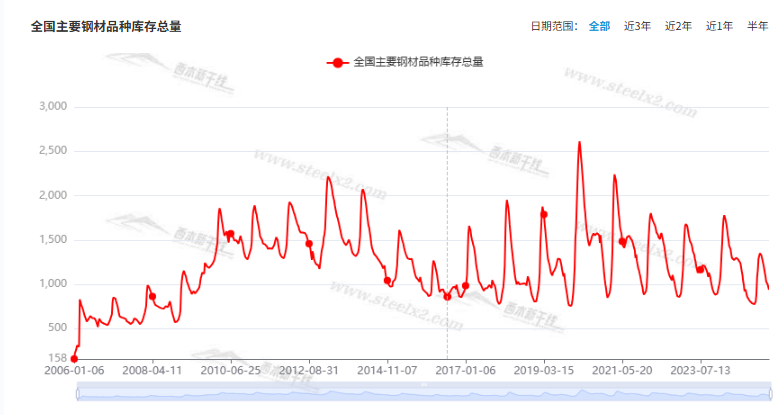

据西本资讯历史数据,当前库存总量较上年同期(2024年5月30的1286.43万吨)减少345.66万吨,降幅为26.87%。分品种看,本期五大钢材品种库存中,除冷轧板卷外,其它品种库存继续下降。(见下图)

本周,华东区域建筑钢价格震荡下跌。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从2910元到3170元/吨不等,周环比收跌40-60元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

土储专项债拟使用金额超3500亿元

自土储专项债时隔五年重启后,其申报和发行的规模不断扩大。中指研究院最新发布的报告显示,据不完全统计,全国各地公示拟使用专项债收回收购存量闲置土地的数量接近3000宗,总面积超1.33亿平方米,总金额超3500亿元。梳理发现,自3月以来,各地公示的节奏持续加快。4月,公示地块超1500宗,超1月至3月累计公示的总量,总金额超1700亿元。

前4月完成水利建设投资超2900亿元

今年以来,水利部加快“两重”建设水利重大项目实施。1至4月,全国水利基础设施建设进展顺利,完成水利建设投资2943.6亿元,全国实施各类水利项目2.68万个,其中新开工水利项目11149个。

1—4月份,全国规模以上工业企业实现利润总额21170.2亿元

国家统计局:1—4月份,全国规模以上工业企业实现利润总额21170.2亿元,同比增长1.4%。1—4月份,规模以上工业企业中,国有控股企业实现利润总额7022.8亿元,同比下降4.4%;股份制企业实现利润总额15596.4亿元,增长1.1%;外商及港澳台投资企业实现利润总额5429.2亿元,增长2.5%;私营企业实现利润总额5706.8亿元,增长4.3%。

1-4月钢铁行业盈利169.2亿元

1—4月份,全国规模以上工业企业实现利润总额21170.2亿元,同比增长1.4%。1—4月份,黑色金属冶炼和压延加工业利润总额169.2亿元。1—3月份, 黑色金属冶炼和压延加工业利润总额75.1亿元,依此推算,4月份钢铁行业盈利94.1亿元。

财政部:1-4月全国发行新增地方政府债券14927亿元

财政部数据显示,2025年1-4月,全国发行新增地方政府债券14927亿元,其中一般债券3023亿元、专项债券11904亿元。全国发行再融资债券20427亿元,其中一般债券2486亿元、专项债券17941亿元。全国发行地方政府债券合计35354亿元,其中一般债券5509亿元、专项债券29845亿元。

中钢协:4月主要用钢行业运行月报

2025年1-4月,主要用钢行业运行呈分化态势,建筑业继续下行,制造业平稳增长。其中,4月,建筑业房地产主要指标继续下降。制造业中,机械行业主要产品产量各有升降;家电行业三大白电产品中冰箱产量同比下降,洗衣机和空调产量保持增长;汽车行业保持增长;造船完工及新接单量由降转升;集装箱产量由升转降。

央行:房地产贷款增速回升

中国人民银行统计,2025年一季度末,人民币房地产贷款余额53.54万亿元,同比增长0.04%,增速比上年末高0.2个百分点,一季度增加6197亿元。2025年一季度末,房地产开发贷款余额13.87万亿元,同比增长0.8%,一季度增加3535亿元。个人住房贷款余额37.9万亿元,同比下降0.8%,增速比上年末高0.5个百分点,一季度增加2144亿元。

本期,宏观面总体平淡,与市场相关的主要有:1、前4月工业利润同比增长,国有企业利润仍有下降;2、地方政府债券发行顺利,再融资债券占比更高;3、水利建设投资保持增长,新开工项目进展顺利;4、土储专项债重启,申报和发行规模不断扩大;5、一季度末房地产贷款增速回升,个人住房贷款余额同比下降。

行业面上,国家统计局数据显示,前4月钢铁行业盈亏相抵实现利润169.2亿元,4月份利润超过前三个月总和,表明在钢价总体趋弱的同时,成本端的降幅更大,这也是钢厂主动压产积极性不高的主要原因。另据中钢协发布的4月主要用钢行业运行月报,其中,制造业平稳增长,建筑业继续下行,表明需求端的颓势导致了建筑钢价的弱势。展望后期,铁矿和焦炭等原料价格仍有下跌的空间,但高温多雨天气会制约下游需求,如果没有实质性的减产措施,预计建筑钢市很难走出低迷。

回首本周,期螺一度下探,现货表现不佳,需求有所恢复,商家依然谨慎。从行情走势看,全国各地基本同步:在北方,钢厂主导,跌幅受限;在南方,情绪扰动,低价成交;对比来看,南北市场价差更小,资源依赖就近消化。总体而言,预期仍未回暖,供应没有缩减;厂商继续降库,主动缓解压力。

期货低位波动,现货弱势运行;需求难以放大,商家出货为主。这是本周市场的主要特色。接下来,预计终端需求平缓,投机需求沉默,期货区间起落,现货及时跟随。

对于上海地区而言,市场现状是:库存持续下降,需求略有改善;信心尚未恢复,商家不敢囤货。当前的利好因素是:库存总体偏低,缺货现象增多;利空因素主要有:减产难以落地,需求存在变数。本周钢价继续走弱,预计下周低位整理。需要关注的是:宏观的动向,期货的变化,原料的走势。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2025-05-315月31日行业要闻早餐

· 2025-05-30央行:房地产贷款增速回升

· 2025-05-305月30日商品期货日盘综述

· 2025-05-305月30日唐山方坯晚报

· 2025-05-30【5月30日建筑钢市晚报】稳中波动

· 2025-05-30央行公开市场实现净投放1486亿元

· 2025-05-305月30日行业要闻早餐

· 2025-05-30周四内盘期货涨跌不一