库存观市

[库存看市场]库存面临拐点,钢价震荡下移

2025年05月10日06:29 来源:西本资讯

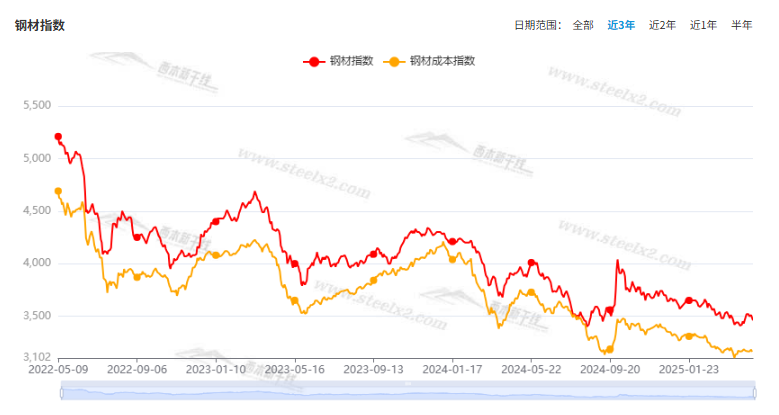

本周(5月6日—9日),西本资讯监测的数据显示,截止5月9日,全国69个主要市场25mm规格三级螺纹钢平均价格为3430元/吨,周环比下跌30元;高线HPB300φ6.5mm为3604元/吨,周环比下跌31元。

本期,全国各地市场建筑钢材价格环比下降:其中,北方钢厂托举,震荡走弱;南方期现呼应,波动调低。本周西本钢材指数下跌,成本指数小跌,而前者跌幅更大,显示长流程钢厂利润空间继续收缩;本周螺纹钢期货主力合约偏弱,对现货市场有抑制作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约区间向下。其中,热卷2510合约周五夜盘收在3165元,较上周三3204元下跌39元;螺纹钢2510合约周五夜盘收在3026元/吨,较上周三3096元下跌70元;从全周走势情况看,原料端双焦下行,成材端螺卷收低。

回首本期,消息面复杂,原料价格调整,螺纹现货走弱,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至5月8日,沪市螺纹钢库存总量为26.23万吨,周环比减少2.89万吨,降幅为9.92%(见下图);目前库存量较上年同期(5月9日的43.86万吨)减少17.63万吨,降幅为40.20%。本周沪市螺纹钢库存环比下降,主要是因为贸易商消极囤货,主动降库。目前,市场部分品牌螺纹钢规格断档。

本期,西本资讯监测的沪市线螺周终端采购量为1.89万吨,周环比减少9.59%(见下图)。本周(与上周一样,均为4个工作日),终端需求环比回落,显示节后刚需表现偏弱。

本期西本钢材指数走跌,市场价格回调:周二,部分松动;周三,回升受阻;周四,震荡走低;周五,不改跌势。当下上海市场现状是:库存仍有下降,需求未见提升,商家信心受挫,亏损也要出货。本周市场价格波动趋弱,预计下周低位调整。

二、库存总结分析

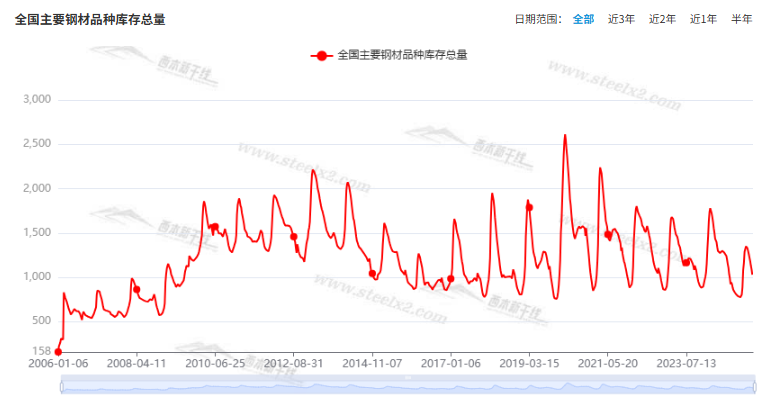

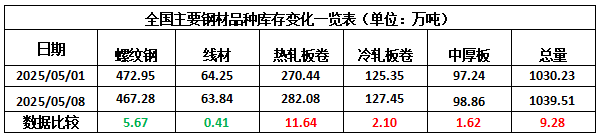

本期,全国35个主要市场样本仓库钢材总库存量为1039.51万吨,周环比增加9.28万吨,增幅为0.90%。主要钢材品种中,螺纹钢库存量为467.28万吨,环比减少5.67万吨,降幅为1.20%;线盘库存量为63.84万吨,周环比减少0.41万吨,降幅为0.64%;热轧卷板库存量为282.08万吨,周环比增加11.64万吨,增幅为4.30%;中厚板库存量为98.86万吨,周环比增加1.62万吨,增幅为1.67%;冷卷板库存量为127.45万吨,周环比增加2.10万吨,增幅为1.68%。

据西本资讯历史数据,当前库存总量较上年同期(2024年5月9日的1397.63万吨)减少358.12万吨,降幅为25.62%。分品种看,本期五大钢材品种库存中,除螺纹和线盘外,其它品种库存回升。(见下图)

本周,华东区域建筑钢价格整体收低。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从2930元到3180元/吨不等,周环比下跌10-50元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

4月份制造业PMI公布

中国物流与采购联合会、国家统计局服务业调查中心30日公布4月份中国采购经理指数。受外部环境急剧变化等因素影响,4月份制造业采购经理指数较上月有所回落,但高技术制造业等相关行业继续保持扩张,以内销为主的制造业企业生产经营总体稳定。4月份中国制造业采购经理指数为49%,较上月下降1.5个百分点。4月份,综合PMI产出指数为50.2%,比上月下降1.2个百分点,继续高于临界点,表明我国企业生产经营活动保持扩张。

4月钢铁PMI为50.6%

从中物联钢铁物流专业委员会调查、发布的钢铁行业 PMI 来看,2025年4月份为50.6%,环比上升4.6个百分点,连续3个月环比上升,且5个月以来首次回升至扩张区间,显示钢铁行业运行有所好转。分项指数中,生产指数为50.80%,环比回升3.7个百分点;新订单指数为51%,环比回升9.90个百分点;新出口订单为41%,环比回落0.10个百分点;产成品库存指数为35.70%,环比回落14.90个百分点;原材料库存指数为49.20%,环比回升3.30个百分点。分项指数变化显示,钢铁供需均有上升,钢厂库存加快消耗,但钢材价格震荡走弱,原材料价格继续下行。

4月土拍热度不减

中指研究院的数据显示,4月1~22日,22个重点城市宅地平均溢价率为28%,创2023年10月以来新高。另据上海易居房地产研究院数据,截止到4月27日,今年前4月全国25个重点城市住宅用地溢价率为19%,相较去年全年6%的溢价率,增加了13个百分点。

税务数据显示:一季度我国工程项目全面顺利推进

国家税务总局最新税务数据显示,2025年一季度,全国以项目方式申报工伤保险的工程项目数量累计3.9万个,同比增长9.4%;工程总造价金额累计1.9万亿元,同比增长4.8%,我国重点工程项目总体推进顺利,项目投资增长势头良好,尤其进入3月份后,投资项目施工明显加快。税务数据显示,3月份工程项目申报数量1.8万个,占一季度总量的46.5%;申报总造价0.8万亿元,占一季度总造价的43.9%。

前4月全国25个重点城市住宅用地溢价率“走高”

上海易居房地产研究院5月6日发布的最新报告显示,今年前4月全国25个重点城市住宅用地溢价率总体上位于20%左右的区间范围。其中,1月溢价率为20%、2月为18%、3月为23%、4月为15%。全国25个重点城市住宅用地溢价率,相比过去两年总体位于(5%-10%)的区间,今年前4月呈现出既高又普遍的特征。

央行宣布降准降息

中国人民银行行长潘功胜5月7日在国新办举行的新闻发布会上宣布,降准0.5个百分点,向市场提供长期流动性约1万亿元,并降低政策利率0.1个百分点。潘功胜5月7日在国新办举行的新闻发布会上宣布,中国人民银行将设立5000亿元服务消费与养老再贷款,加大消费重点领域低成本资金支持,增加3000亿元科技创新和技术改造再贷款。

央行:5月8日起下调个人住房公积金贷款利率0.25个百分点

中国人民银行决定,自2025年5月8日起,下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.1%和2.6%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.525%和3.075%。

4月我国重卡市场销量约9万辆

根据第一商用车网数据,2025年4月份,我国重卡市场共计销售各类车型约9万辆(批发口径,包含出口和新能源),环比今年3月下降19%,比上年同期的8.23万辆上涨约9.4%。9万辆放在最近八年来看,高于2022-2024年4月的最近三年销量,比其他年份的4月份销量低一些,属于平均水平。累计来看,今年1-4月,我国重卡市场累计销量约为35.5万辆,实现了同比持平。

我国前4月进出口同比增长2.4%

海关总署今天对外公布,今年前4个月,我国货物贸易进出口总值14.14万亿元,同比增长2.4%。其中,出口8.39万亿元,增长7.5%;进口5.75万亿元,下降4.2%。4月当月,我国货物贸易进出口3.84万亿元,增长5.6%。其中,出口2.27万亿元,增长9.3%;进口1.57万亿元,增长0.8%。

4月下旬重点钢企粗钢日产环比下降

据中国钢铁工业协会统计数据显示,2025年4月下旬重点钢企生铁日均产量196.0万吨,旬环比下降0.3%,同比上升1.8%;粗钢日均产量220.2万吨,旬环比下降1.2%,同比上升0.1%;钢材日均产量227.4万吨,旬环比上升7.6%,同比上升5.8%。4月下旬重点钢铁企业钢材库存量为1529万吨,旬环比减少142万吨,下降8.5%;比上月同旬增加6万吨,上升0.4%;比去年同旬减少59万吨,下降3.7%。

4月中国出口钢材1046.2万吨

海关总署数据显示,2025年4月中国出口钢材1046.2万吨,较上月增加0.6万吨,环比增长0.1%;1-4月累计出口钢材3789.1万吨,同比增长8.2%。4月中国进口钢材52.2万吨,较上月增加2.1万吨,环比增长4.2%;1-4月累计进口钢材207.2万吨,同比下降13.9%。4月中国进口铁矿砂及其精矿10313.8万吨,较上月增加916.4万吨,环比增长9.8%;1-4月累计进口铁矿砂及其精矿38836.0万吨,同比下降5.5%。

本期,宏观面冷暖交替,与市场相关的主要还有:1、外部环境急剧变化,4月PMI环比回落;2、货币政策持续宽松,降准降息联袂落地;3、关税影响滞后,4月进出口同比增长;4、税务数据指标良好,各地工程项目顺利推进;5、4月份重卡销售环比下降,同比仍有一定增长;6、4月土拍热度不减,重点城市用地溢价率走高;7、住房公积金贷款利率下调,有效降低刚需购房成本。

行业面上,海关总署数据显示,4月份钢材出口量保持高位,但环比增幅已明显收窄。而中物联钢铁物流专业委员会数据表明,4月份钢铁PMI指数“逆势”上升的同时,少数分项指数初显颓势。另据中钢协数据,4月下旬,重点企业生铁、粗钢日均产量环比小幅下降,同期企业库存大幅回落,显示钢企有意压减产量,并积极降低库存。展望后期,因外部不确定性因素“悬在头顶”,加上节后需求表现不佳,导致市场预期总体偏弱,钢价缺少回涨的动力,预计建筑钢市“探底”的过程还将延续。

回首本周,市场表现不尽人意:期螺震荡收低,现货重心下移,需求没有放大,商家信心不足。从行情走势看,全国各地表现大同小异:在北方,市场调整,钢厂补跌;在南方,期货走弱,现货调低;对比来看,南北价格相差不大,资源仍需就近消化。总体而言,减产还待加码,需求力度受限;厂商加快出货,价格波动趋弱。

期货走低,现货疲软;市场降价,厂家跟随。这是本周市场的主要特色。接下来,预计终端需求平缓,投机需求静默,期货低位反复,现货弱势调整。本周行情是震荡下行,预计下周低位波动。

对于上海地区而言,市场现状是:库存保持下降,需求没用放量;厂商出货为主,价格逼近前低。当前的利好因素是:厂商多数亏损,大跌或有阻力;利空因素主要有:需求难以放大,预期相对悲观。本周钢价再次下跌,预计下周弱势调整。需要关注的是:政策的扰动,期货的高低,供应的变化。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2025-04-26[库存看市场]库存降速放缓,钢价震荡回涨

· 2025-04-19[库存看市场]库存持续下降,钢价弱势震荡

· 2025-04-12[库存看市场]库存继续下降,情绪引导钢价

· 2025-03-29[库存看市场]库存持续下降,钢价低位震荡

· 2025-03-22[库存看市场]库存缓慢消化,钢价弱势调整

· 2025-03-15[库存看市场]库存继续下降,钢价低位反复

· 2025-03-08[库存看市场]库存总体回落,钢市低位运行

· 2025-03-01[库存看市场]库存临近拐点,钢市震荡回调