库存观市

[库存看市场]库存持续下降,钢价弱势震荡

2025年04月19日06:39 来源:西本资讯

本周(4月14日—18日),西本资讯监测的数据显示,截止4月18日,全国69个主要市场25mm规格三级螺纹钢平均价格为3397元/吨,周环比下跌17元;高线HPB300φ6.5mm为3573元/吨,周环比下跌11元。

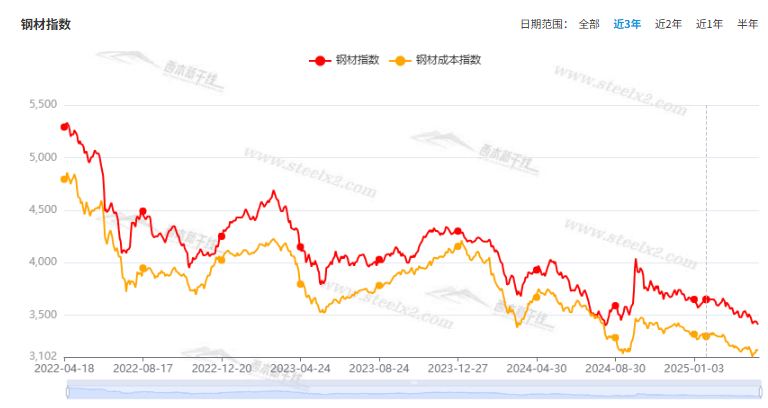

本期,全国各地市场建筑钢材价格震荡偏弱:其中,北方钢厂托举,小幅起落;南方期货引领,窄幅上下。本周西本钢材指数小跌,成本指数小涨,显示长流程钢厂利润空间受限;本周螺纹钢期货主力合约低位起伏,对现货市场有示范效应。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约低位波动。其中,热卷2510合约周五夜盘收在3188元,较上周五夜盘3239元下跌51元;螺纹钢2510合约周五夜盘收在3087元/吨,较上周五夜盘3126元下跌39元;从全周走势情况看,原料端上下调整,成材端低位运行。

回首本期,消息面平淡,原料价格偏强,螺纹现货震荡,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

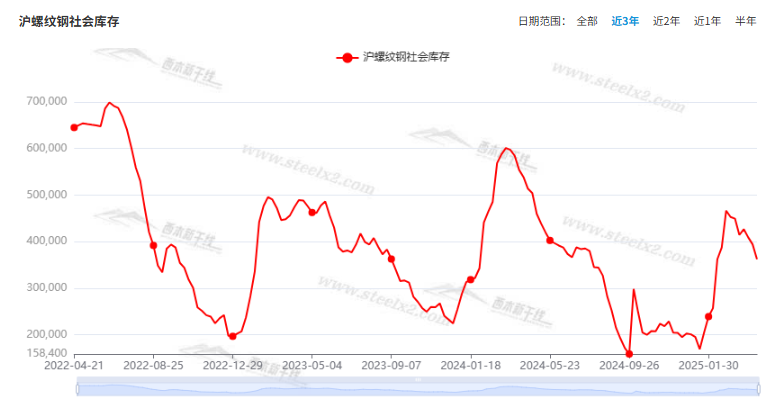

据西本资讯监测库存数据:截至4月17日,沪市螺纹钢库存总量为36.21万吨,周环比减少3.21万吨,降幅为8.14%(见下图);目前库存量较上年同期(4月18日的51.37万吨)减少15.16万吨,降幅为29.51%。本周沪市螺纹钢库存环比降幅扩大,主要是因为到货资源整体减少。

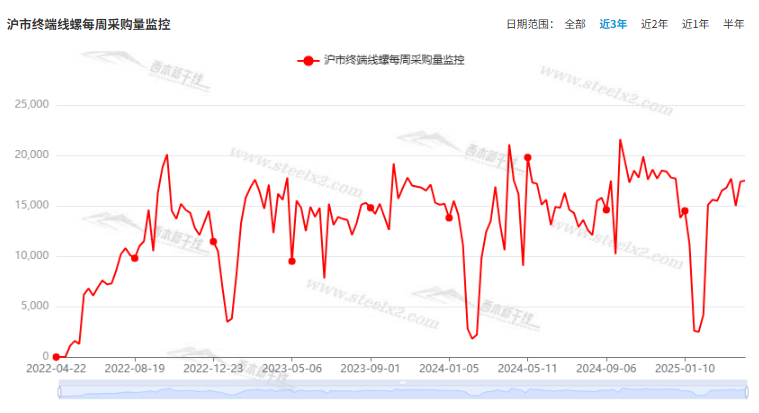

本期,西本资讯监测的沪市线螺周终端采购量为1.75万吨,周环比增加0.57%(见下图)。本周,终端需求环比变化不大,显示刚需总体平缓。

本期西本钢材指数微调,市场价格起伏:周一,稳中试探;周二,盘整消化;周三,震荡收低;周四,跌后回升;周五,稳中调低。当下上海市场现状是:库存明显下降,需求波动较小,商家心态较弱,价格低位震荡。本周市场价格小幅调整,预计下周区间起伏。

二、库存总结分析

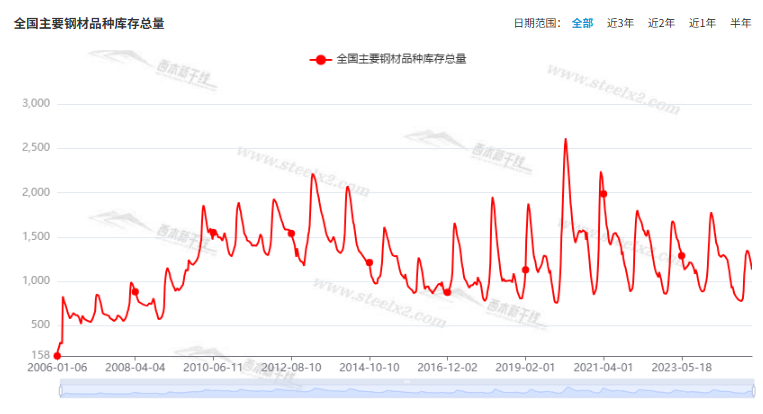

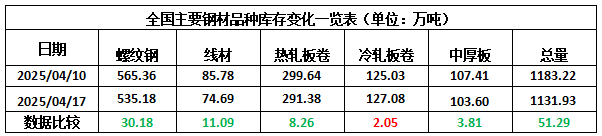

本期,全国35个主要市场样本仓库钢材总库存量为1131.93万吨,周环比减少51.29万吨,降幅为4.33%。主要钢材品种中,螺纹钢库存量为535.18万吨,环比减少30.18万吨,降幅为5.34%;线盘库存量为74.69万吨,周环比减少11.09万吨,降幅为12.93%;热轧卷板库存量为291.38万吨,周环比减少8.26万吨,降幅为2.76%;中厚板库存量为103.60万吨,周环比减少3.81万吨,降幅为3.55%;冷卷板库存量为127.08万吨,周环比增加2.05万吨,增幅为1.64%。

据西本资讯历史数据,当前库存总量较上年同期(2024年4月18日的1503.06万吨)减少371.13万吨,降幅为24.69%。分品种看,本期五大钢材品种库存中,冷轧板卷库存回升,其它品种库存继续回落。(见下图)

本周,华东区域建筑钢价格小幅起落。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从2940元到3180元/吨不等,周环比变化10-30元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

央行:一季度人民币贷款增加9.78万亿元

央行:一季度人民币贷款增加9.78万亿元。分部门看,住户贷款增加1.04万亿元,其中,短期贷款增加1603亿元,中长期贷款增加8832亿元;企(事)业单位贷款增加8.66万亿元,其中,短期贷款增加3.51万亿元,中长期贷款增加5.58万亿元,票据融资减少5442亿元;非银行业金融机构贷款减少866亿元。

央行:一季度住户贷款增加1.04万亿元

央行:一季度人民币贷款增加9.78万亿元。分部门看,住户贷款增加1.04万亿元,其中,短期贷款增加1603亿元,中长期贷款增加8832亿元;企(事)业单位贷款增加8.66万亿元,其中,短期贷款增加3.51万亿元,中长期贷款增加5.58万亿元,票据融资减少5442亿元;非银行业金融机构贷款减少866亿元。

央行:一季度社会融资规模增量累计为15.18万亿

央行公布数据显示,初步统计,2025年一季度社会融资规模增量累计为15.18万亿元,比上年同期多2.37万亿元。其中,对实体经济发放的人民币贷款增加9.7万亿元,同比多增5862亿元;对实体经济发放的外币贷款折合人民币减少967亿元,同比多减2490亿元;委托贷款增加55亿元,同比多增1050亿元;信托贷款增加531亿元,同比少增1452亿元;未贴现的银行承兑汇票增加5300亿元,同比少增202亿元;企业债券净融资5251亿元,同比少4729亿元;政府债券净融资3.87万亿元,同比多2.52万亿元;非金融企业境内股票融资962亿元,同比多199亿元。

今年一季度我国货物贸易进出口10.3万亿元

海关总署发布外贸首季报,2025年一季度,我国货物贸易进出口总值10.3万亿元,同比增长1.3%。其中,出口6.13万亿元,增长6.9%;进口4.17万亿元,下降6%。一季度,我国进出口规模创历史同期新高,连续8个季度超10万亿元。

2025年3月中国出口钢材1045.6万吨

2025年3月中国出口钢材1045.6万吨;1-3月累计出口钢材2742.9万吨,同比增长6.3%。3月中国进口钢材50.1万吨;1-3月累计进口钢材155.0万吨,同比下降11.3%。3月中国进口铁矿砂及其精矿9397.4万吨;1-3月累计进口铁矿砂及其精矿28531.2万吨,同比下降7.8%。

李强:要深入实施提振消费专项行动

中共中央政治局常委、国务院总理李强4月15日在北京调研。他强调,要用足用好各类政策,做好国内外标准衔接,搭建外贸优品拓内销平台,培育外贸企业自主品牌,建立直达企业的政策宣介机制,稳步推进内外贸一体化发展。要深入实施提振消费专项行动,在稳就业、促增收、强保障等方面下更大功夫,进一步提升消费能力、增强消费意愿,培育壮大内需增量市场。要促进良性竞争,引导企业立足优势差异化发展,通过不断创新产品和服务来提高竞争力,以优质供给创造新的需求。

中汽协:一季度乘用车国内销量增长14.5%

4月15日,中国汽车工业协会发布数据显示,今年一季度乘用车产销分别为651.3万辆和641.9万辆,同比分别增长16.1%和12.9%。其中,今年一季度乘用车国内销量为524.1万辆,同比增长14.5%;乘用车出口117.8万辆,同比增长6.1%。

一季度GDP同比增长5.4%

初步核算,一季度国内生产总值318758亿元,按不变价格计算,同比增长5.4%,比上年四季度环比增长1.2%。分产业看,第一产业增加值11713亿元,同比增长3.5%;第二产业增加值111903亿元,增长5.9%;第三产业增加值195142亿元,增长5.3%。

1—3月份全国固定资产投资103174亿元

国家统计局:2025年1—3月份,全国固定资产投资(不含农户)103174亿元,同比增长4.2%,增速比1—2月份加快0.1个百分点。其中,民间固定资产投资同比增长0.4%,增速加快0.4个百分点。从环比看,3月份固定资产投资(不含农户)增长0.15%。

1—3月全国房地产开发投资同比下降9.9%

国家统计局:1—3月份,全国房地产开发投资19904亿元,同比下降9.9%;其中住宅投资15133亿元,下降9.0%。1—3月份,房地产开发企业房屋施工面积613705万平方米,同比下降9.5%。其中,住宅施工面积427237万平方米,下降9.9%。

1—3月份,房地产开发企业房屋施工面积613705万平方米

国家统计局:1—3月份,房地产开发企业房屋施工面积613705万平方米,同比下降9.5%。其中,住宅施工面积427237万平方米,下降9.9%。房屋新开工面积12996万平方米,下降24.4%。其中,住宅新开工面积9492万平方米,下降23.9%。房屋竣工面积13060万平方米,下降14.3%。其中,住宅竣工面积9502万平方米,下降14.7%。

国家统计局:1—3月份,房地产开发企业到位资金24729亿元

1—3月份,房地产开发企业到位资金24729亿元,同比下降3.7%。其中,国内贷款4441亿元,下降2.3%;利用外资1亿元,下降83.2%;自筹资金8168亿元,下降5.8%;定金及预收款7335亿元,下降1.1%;个人按揭贷款3373亿元,下降7.0%。

1—3月份,新建商品房销售面积21869万平方米

国家统计局:1—3月份,新建商品房销售面积21869万平方米,同比下降3.0%,降幅比1—2月份收窄2.1个百分点;其中住宅销售面积下降2.0%。新建商品房销售额20798亿元,下降2.1%,降幅收窄0.5个百分点;其中住宅销售额下降0.4%。3月末,商品房待售面积78664万平方米,比2月末减少1227万平方米。其中,住宅待售面积减少1017万平方米。

国家统计局:各线城市商品住宅销售价格同比降幅均继续收窄

3月份,一线城市新建商品住宅销售价格同比下降2.8%,降幅比上月收窄0.2个百分点。其中,上海上涨5.7%,北京、广州和深圳分别下降5.7%、7.2%和3.9%。一线城市二手住宅销售价格同比下降4.1%,降幅收窄0.8个百分点,其中北京、上海、广州和深圳分别下降2.1%、1.4%、8.7%和4.1%。3月份,二线城市新建商品住宅和二手住宅销售价格同比分别下降4.4%和7.0%,降幅比上月分别收窄0.3个和0.4个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别下降5.7%和7.8%,降幅比上月均收窄0.2个百分点。

3月中国粗钢产量9284万吨

2025年3月,中国粗钢产量9284万吨,同比增长4.6%;生铁产量7529万吨,同比增长3.1%;钢材产量13442万吨,同比增长8.3%。1-3月,中国粗钢产量25933万吨,同比增长0.6%;生铁产量21628万吨,同比增长0.8%;钢材产量35874万吨,同比增长6.1%。

4月上旬重点钢企粗钢日产环比上升

据中国钢铁工业协会统计数据显示,2025年4月上旬重点钢企生铁日均产量195.2万吨,旬环比上升4.0%,同比上升2.4%;粗钢日均产量219.7万吨,旬环比上升3.4%,同比上升4.0%;钢材日均产量204.5万吨,旬环比下降5.3%,同比上升3.5%。4月上旬重点钢铁企业钢材库存量为1604万吨,旬环比增加81万吨,上升5.3%;比上月同旬减少20万吨,下降1.2%;比去年同旬减少221万吨,下降12.1%。

一季度中国钢筋产量4810.7万吨

国家统计局数据显示,2025年3月份,中国钢筋产量为1861.1万吨,同比增长5.6%;1-3月累计产量为4810.7万吨,同比下降2.9%。3月份,中国中厚宽钢带产量为2019.7万吨,同比增长8.5%;1-3月累计产量为5736.3万吨,同比增长8.8%。3月份,中国线材(盘条)产量为1231.7万吨,同比增长8.5%;1-3月累计产量为3337.1万吨,同比增长3.1%。

本期,宏观面总体平静,与市场相关的事件主要还有:1、一季度金融数据公布,贷款和社融规模均有增长;2、关税负面影响延后,一季度进出口规模创新高;3、对冲外部不确定因素,深入实施提振消费专项行动;4、首季GDP增幅超出预期,固定资产投资增速加快;5、政策效应继续显现,乘用车产销量强势增长;6、房地产行业修复缓慢,核心数据仍不理想;7、各线城市房价同比下降,降幅环比均有收窄。

行业面上,据国家统计局数据,3月份我国粗钢、生铁和钢材产量保持增长,生铁和粗钢产量均为去年五月份以来最高,钢筋和线材产品也是大幅提升(钢筋产量是2023年9月以来最高,线材产量是2024年6月以来最高);表明春节假期之后,钢厂复产动力强劲。而海关总署数据显示,3月中国钢材出口再次突破千万吨,并创下去年10月份以来新高,很大程度上减轻了国内市场的供应压力。另据中钢协消息,4月上旬,重点企业生铁、粗钢日均产量环比再次回升,同期企业库存也由降转增,意味着钢企产销矛盾有所积累。展望后期,影响钢价的主要因素,将从情绪面转向供需面,如果没有实质性的减产举措,建筑钢价仍将延续低位徘徊。

回首本周,市场继续消化前期利空,但下行的势能减弱:期螺窄幅震荡,现货小幅起落,需求总体平稳,商家心态不稳。从行情走势看,全国各地表现一致:在北方,市场上下,钢厂涨跌;在南方,期货起伏,现货摇摆;对比来看,各地市场振幅均有限。总体而言,原料价格趋高,厂家亏损加大;恐慌有所缓解,信心仍待修复。

期货震荡,现货波动;频繁上下,幅度收窄。这是本周市场的主要特色。接下来,预计终端需求平稳,投机需求理性,期货低位起伏,现货继续试探。本周行情是小幅调整,预计下周区间波动。

对于上海地区而言,市场现状是:库存持续下降,需求表现正常;商家谨慎操作,下跌动力减弱。当前的利好因素是:原料价格抗跌,钢厂有意减供;利空因素主要有:需求不见放大,商家信心不振。本周钢价小幅趋弱,预计下周低位反复。需要关注的是:宏观的动态,期货的涨跌,供应的变化。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2025-04-12[库存看市场]库存继续下降,情绪引导钢价

· 2025-03-29[库存看市场]库存持续下降,钢价低位震荡

· 2025-03-22[库存看市场]库存缓慢消化,钢价弱势调整

· 2025-03-15[库存看市场]库存继续下降,钢价低位反复

· 2025-03-08[库存看市场]库存总体回落,钢市低位运行

· 2025-03-01[库存看市场]库存临近拐点,钢市震荡回调

· 2025-02-22[库存看市场]库存增仓放缓,钢市止跌回升

· 2025-02-15[库存看市场]节后库存增仓,钢市弱势开局