每周预警

7月19日西本钢材价格指数走势预警报告

2024年07月19日15:09 来源:西本资讯

本期观点:新旧更替 低位调整

时间:2024-7-22—2024-7-26

预警色标:蓝色

●市场回顾:期螺合约震荡偏弱,现货跌至年内新低;

●成本分析:焦炭价格延续平稳,进口矿价震荡下跌;

●供需分析:钢企开工环比见涨,日均铁水小幅增量;

●宏观分析:三中全会胜利召开,新型城镇持续推进。

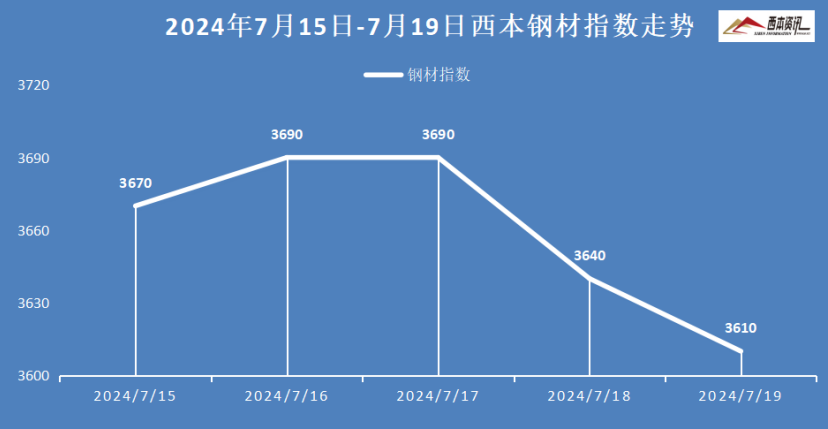

●综合观点:周初,期螺合约震荡偏强,终端用户按需采购,多地钢价小幅见涨。周中,部分钢厂发文新标生产日期,江苏某主流仓储要求旧标限期出库,该库期现大户大幅降价抛售,引发江浙沪钢价恐慌性下跌,叠加期螺合约同期加速下挫,华东外围市场也弱势跟跌。临近周末,恐慌情绪有所释放,淡季需求依旧疲软,各地报价弱势整理。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率32.03%,环比下降4.77%;高炉开工率82.63%,环比上涨0.13%。在需求端,房地产投资持续下降,但重点项目建设加速推进,汽车、造船、家电等制造业同比增速。综合来看,新旧国标更替引发恐慌,钢价跌出年内新低,钢企亏损面进一步加剧;高温酷暑淡季需求,终端表需处于低位;高炉开工率环比回升,但螺纹产量处于低位,部分钢企预期减产检修增加;恐慌情绪有所释放,但新旧国标更替压力较大,市场担忧操作谨慎,鉴于此,我们对下周市场行情仍持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3560-3660元区间运行。

一、行情回顾

1、西本钢材指数

本周国内建筑钢材涨后下跌,截至7月19日,西本指数报在3610,较上周五下跌60。

2、全国市场方面

分区域来看:

上海市场:本周上海建材行情大幅走低,累计跌幅达90元/吨。周初,受期螺合约震荡偏强,交易相对顺畅,市场报价小幅上涨。周中以来,市场对旧国标螺纹去化担忧,江苏某主流期现库报价大幅杀跌,叠加期货盘面弱势下挫,市场交易清淡,市场报价弱势下跌。库存方面:螺纹主要库存38.52万吨,较上周增加0.13万吨。考虑,现货跌至年内新低,恐慌情绪有所释放,但市场对旧国标仍有担忧,预计,下周上海建材行情震荡调整为主。

杭州市场:本周杭州建材价格明显下跌,累计跌幅80元/吨。周初,期螺震荡偏强,终端采购增加,本地报价小幅上涨。周中,某主导钢企发文7月下旬生产新国标,常州中心库要求旧标去库,市场担忧升级,期现资源大幅跌价甩货,带动本地市场报价大跌。库存方面,杭州螺纹主要库存107.69万吨,周环比增加0.52万吨。考虑,淡季需求不畅,库存资源偏大,高温过后台风来袭,预计,下周杭州建材行情低位整理为主。

北京市场:本周北京建材行情震荡走弱,累计跌幅40元/吨左右。上半周,本地市场表现平稳,商家出货为主,现货价格小幅波动。下半周,在期螺大幅下挫影响下,悲观情绪蔓延,商家挺价意愿减弱,现货价格承压回落。库存方面,终端刚需延续低位,市场库存继续累积,本地建材库存继续增加2.5万吨至41万吨左右。考虑,刚需持续低迷,商家出货压力加大,预计,下周北京市场弱势盘整为主。

二、成本分析

1、原材料

本周国内主要原料多数见跌,其中,进口矿价震荡下跌,钢坯行情先扬后抑,国产矿稳中略涨,焦炭行情延续平稳,废钢行情先强后弱,分品种来看:

钢坯市场:本周国内钢坯价格先扬后抑,截止发稿,唐山普方坯含税价报3290元/吨,周环比下跌10元/吨。库存方面,唐山主要仓储库存93.24万吨,较上周增加2.42万吨。上周末至周初,受期货盘面震荡偏强,坯料交投相对活跃,厂商报价接连小幅上涨;周中至周五,期螺合约大幅下挫,成品材普遍下跌,市场成交低迷,坯料报价接连小幅下跌。基于,下游淡季需求低迷,坯料库存继续升库,预计,下周国内钢坯行情震荡调整为主。

焦煤市场:本周国内焦煤市场延续平稳运行,本周三中全会期间,主产地煤矿安检趋严,整体供应有所减少,但消费淡季,钢价再次大幅回调,市场心态转弱,焦企维持低库存策略,按需补库为主,同时,贸易环节谨慎放缓采购,煤矿出货一般,但整体刚需尚可,煤矿库存压力不大。考虑,焦煤供需基本平衡,预计,下周国内焦煤市场行情延续平稳为主。

焦炭市场:本周国内焦炭市场延续持稳,当前焦企仍有微利,生产维持高稳,出货较为顺畅,暂无库存压力。下游钢厂盈利能力持续下降,采购积极性不高,同时,受消费淡季影响,终端刚需维持低位,钢厂去库不畅,影响钢厂预期停产检修逐增,焦炭刚需有所减弱。考虑,市场情绪整体偏弱,焦炭供需逐步宽松,预计,下周国内焦炭市场稳中偏弱运行。

废钢市场:本周国内废钢价格先强后弱,周初,受废钢产出减少,基地库存不足,库存偏低的钢企基本拉涨吸货为主,涨幅在30-80元/吨。下半周,受成材价格大幅下跌拖累,市场情绪普遍悲观,贸易商加大送货力度,钢企趁机打压收废价格,其中,华东地区主要钢企收费下跌50元/吨,周边钢企收废价格走弱30-50元/吨。考虑,钢企利润亏损加剧,废钢刚需减弱,但资源紧张仍有支撑,预计,下周国内废钢行情震荡偏弱为主。

铁矿市场:本周进口矿行情震荡下跌,截止发稿,青岛港61.5%PB粉报价803元/吨,环比下跌19元/吨;港口方面,主要港口矿石库存15133万吨,环比增加142万吨。国内矿选企业多数正常生产,供应长协钢企为主,报价相对坚挺;进口矿商出货积极性尚可,报价多随行就市,钢企亏损面加重,多维持按需补库,采购询盘谨慎。基于,港口库存累至高位,高炉开工处于高位,刚需仍有支撑等,预计,下周进口矿行情低位调整为主。

三、供给和需求分析

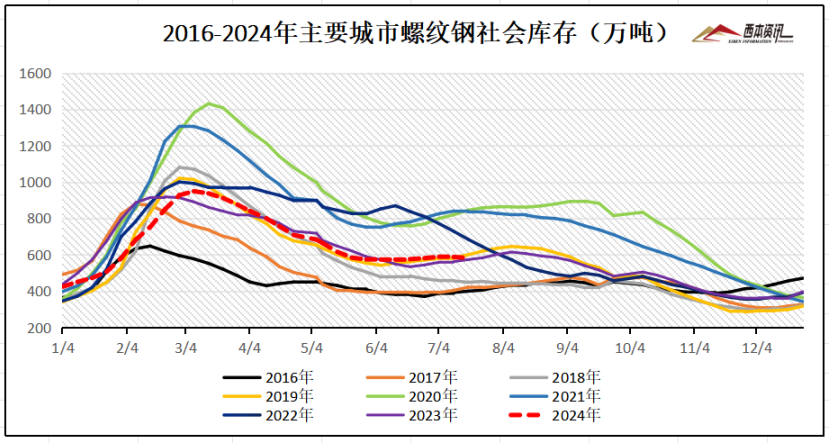

从社会库存来看,全国主要样本城市螺纹钢累计库存581.49万吨,周环比下降6.05万吨;线材累计库存79.41万吨,周环比下降2.75万吨;五大钢材品种累计库存1285.64万吨,周环比下降10.97万吨。

四、宏观信息

1、中共二十届三中全会在京召开

中国共产党第二十届中央委员会第三次全体会议将于7月15日至18日在北京召开。中央委员会总书记代表中央政治局向全会作工作报告,并就《中共中央关于进一步全面深化改革、推进中国式现代化的决定(讨论稿)》向全会作了说明。

2、6月份中国钢筋产量为1824万吨

国家统计局数据显示,2024年6月份,中国钢筋产量为1824万吨,同比下降10.1%;1-6月累计产量为10235.3万吨,同比下降11.7%。6月份,中国线材(盘条)产量为1246.7万吨,同比增长2.4%;1-6月累计产量为6734.3万吨,同比下降2.8%。

3、上半年我国造船三大指标同步增长

2024年1-6月,我国造船完工量2502万载重吨,同比增长18.4%;新接订单量5422万载重吨,同比增长43.9%;截至6月底,手持订单量17155万载重吨,同比增长38.6%。1—6月,我国造船三大指标以载重吨计分别占全球总量的55.0%、74.7%和58.9%。

4、上半年房地产开发投资同比下降10.1%

国家统计局数据显示,1-6月份,全国房地产开发投资52529亿元,同比下降10.1%; 1-6月份,房地产开发企业房屋施工面积696818万平方米,同比下降12.0%;1-6月份,房屋新开工面积38023万平方米,下降23.7%;1-6月份,房地产开发企业到位资金53538亿元,同比下降22.6%。

5、上半年全国铁路完成固定资产投资创新高

从中国国家铁路集团有限公司获悉,2024年上半年,全国铁路完成固定资产投资3373亿元,同比增长10.6%,创历史同期新高。确保新线如期建成通车,上半年累计新开通线路979.6公里,进一步完善了区域路网布局。

6、上半年中国汽车出口量出炉,同比增25.3%

海关总署最新数据显示,2024年6月中国出口汽车49万辆 ,同比增长18.4%;1-6月累计出口汽车293万辆,同比增长25.3%。6月中国进口汽车6万辆,同比下降2.4%;1-6月累计进口汽车33万辆,同比下降4.1%。

五、综合观点

周初,期螺合约震荡偏强,终端用户按需采购,多地钢价小幅见涨。周中,部分钢厂发文新标生产日期,江苏某主流仓储要求旧标限期出库,该库期现大户大幅降价抛售,引发江浙沪钢价恐慌性下跌,叠加期螺合约同期加速下挫,华东外围市场也弱势跟跌。临近周末,恐慌情绪有所释放,淡季需求依旧疲软,各地报价弱势整理。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率32.03%,环比下降4.77%;高炉开工率82.63%,环比上涨0.13%。在需求端,房地产投资持续下降,但重点项目建设加速推进,汽车、造船、家电等制造业同比增速。综合来看,新旧国标更替引发恐慌,钢价跌出年内新低,钢企亏损面进一步加剧;高温酷暑淡季需求,终端表需处于低位;高炉开工率环比回升,但螺纹产量处于低位,部分钢企预期减产检修增加;恐慌情绪有所释放,但新旧国标更替压力较大,市场担忧操作谨慎,鉴于此,我们对下周市场行情仍持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3560-3660元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告

· 2024-06-216月21日西本钢材价格指数走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(期现呼应,涨幅受限)

2

【8月6日建筑钢市晚报】稳步小涨

3

8月6日行业要闻早餐

4

【8月6日建筑钢市前瞻】稳中略强

5

7月下旬重点钢企粗钢日产大降

6

国内期货夜盘收盘涨跌不一

7

波罗的海干散货运价指数触及近三周低位

8

央行公开市场实现净回笼1705亿元

9

8月6日《人民日报》涉及财经的主要内容