每周预警

5月17日西本钢材价格指数走势预警报告

2024年05月17日15:42 来源:西本资讯

本期观点:政策托底 震荡调整

时间:2024-5-20—2024-5-24

预警色标:蓝色

●市场回顾:期螺合约震荡拉涨,现货报价先跌后涨;

●成本分析:焦炭五轮提涨搁浅,进口矿价震荡见涨;

●供需分析:高炉开工环比持平,产量供给预期增加;

●宏观分析:长期特别国债发行,房产政策持续优化。

●综合观点:周初至周中,期货盘面震荡走弱,终端用户按需采购,市场表现毫无波澜,各地钢价走弱松动;周四至周五,风云突变期螺拉涨,调价钢企纷纷助涨,投机需求增量拿货,情绪提振报价上涨。下周国内钢市如何演绎?具体情况来看,在供应端,本周高炉开工率81.5%,周环比持平,钢厂盈利率51.95%,周环比持平。在需求端,房地产投资继续下滑,单月挖掘机销量同比增长,汽车出口增幅大于内销。在政策端,超长期特别国债开闸发行,住房公积金贷款利率、商业住房贷款利率和首付比例等全部下调。综合来看,房产政策持续优化调整,政策托底继续加码;表观需求量增加,社会资源继续降库;焦炭第五轮提涨搁浅,高炉开工率周环比持平;期货走势影响情绪,市场涨跌紧密跟随,鉴于此,我们对下周市场行情依旧持谨慎乐观——蓝色预警,具体来说,西本钢材指数下周将在3830-3930元区间运行。

一、行情回顾

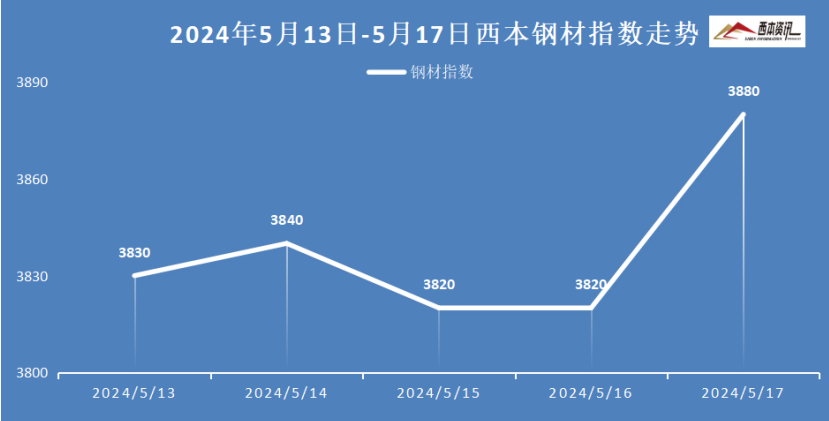

1、西本钢材指数

本周国内建筑钢材尾盘拉涨,截至5月17日,西本指数报在3880,较节前上涨40。

2、全国市场方面

分区域来看:

上海市场:本周上海建材行情震荡见涨。周初至周中,终端采购需求疲软,市场出货不畅,钢厂挺价积极,市场报价小幅松动。周四下午至周五,期螺盘面多头发力,市场情绪提振,投机需求增加,市场报价整体上涨,截止发稿,市场螺纹主要库存41.97万吨,较节前下降1.89万吨。考虑,终端按需采购,期货影响情绪,预计,下周上海建材行情震荡略强运行。

杭州市场:本周杭州建材行情跌后探涨,周初至周四,终端采购需求有限,市场出货节奏放缓,部分商家低价出货,市场情绪不高,市场报价弱势见跌。周四下午至周五,期货盘面风云突变,多头发力强势拉涨,投机需求增量,钢厂纷纷调涨助攻,市场报价明显抬高。截止发稿,杭州螺纹主要库存108.66万吨,周环比下降6.23万吨。考虑,库存下降仍存压力,情绪节奏转好较快,预计,下周杭州建材行情震荡调整为主。

北京市场:本周北京建材行情震荡见涨,周初,现货价格试探上涨10-20元/吨,然期螺回落,成交放缓,市场信心转弱,报价小幅阴跌,累计跌幅30-50元/吨。周四下午至周五,期螺合约大幅拉涨,投机需求释放,现货价拉涨40-50元/吨。库存方面,本周建材库存减少3万吨至36.5万吨左右。基于,供应量有增量预期,本地价格高于周边区域等,预计,下周北京建材行情稳中偏强运行。

二、成本分析

1、原材料

本周国内主要原料多数偏强,其中,进口矿价震荡见涨,钢坯行情震荡走高,国产矿稳中略涨,焦炭价格保持平稳,废钢行情小幅下跌,分品种来看:

钢坯市场:本周国内钢坯价格震荡走高,截止发稿,唐山普方坯含税价报3490元/吨,周环比上涨30元/吨。近日调坯轧材钢企产能利用率上升,钢坯需求量相应增加,但成品材库存积压处于高位。或影响后期钢坯采购节奏。库存方面,唐山主要仓储库存58.06万吨,较上周下降7.92万吨。考虑,坯料库存延续下降,市场操作谨慎等,预计,下周国内钢坯行情震荡偏调整为主。

焦煤市场:本周国内焦煤市场稳中偏弱,部分煤种下跌50元/吨。随着下游焦炭第五轮提涨未果,市场情绪转弱,焦企采购谨慎,产地煤矿出货放缓,部分高价煤种选择低价出货。考虑,焦企开始盈利,提产积极性增加,焦煤刚需有所支撑,预计,下周国内焦煤市场弱稳运行。

焦炭市场:本周国内焦炭市场持稳运行,第五轮提涨搁浅。周初至周中,随着钢价偏弱调整,钢厂盈利水平走弱,钢企有意控制到货节奏,并对焦企提涨未答应。同时,焦炭生产成本下降,盈利水平有所提升,带动焦炭产量增加,供需基本面逐步趋于平衡。考虑,下游原料煤疲软松动,焦炭提产供应增加等,预计,下周国内焦炭行情弱稳运行。

废钢市场:本周国内废钢市场偏弱运行,跌幅0-30元/吨。本周市场情绪偏弱,送货节奏加快,钢厂盈利面收窄,对收废压价意愿偏强。其中,华东地区主要钢企收废价格下跌30元/吨,带动周边废钢价格跟跌10-40元/吨;华北地区资源偏紧,钢厂收废价格弱稳运行。考虑,废钢流通资源紧张,刚需总体尚可,在钢价止跌反弹带动下,预计,下周国内废钢市场震荡偏强运行。

铁矿市场:本周进口矿行情震荡见涨,截止发稿,青岛港61.5%PB粉报价881元/吨,环比上涨12元/吨;港口方面,主要港口矿石库存14807万吨,环比增加132万吨。铁精粉价格相对坚挺,矿山企业均有长协订单;进口矿商报价积极性尚可,钢企询盘谨慎,多按需采购为主,主要品种有:PB粉、纽曼粉、金布巴粉60.5%、纽曼筛后块等。基于,港口积压累库,钢企按需采购,预计,下周进口矿行情震荡调整为主。

三、供给和需求分析

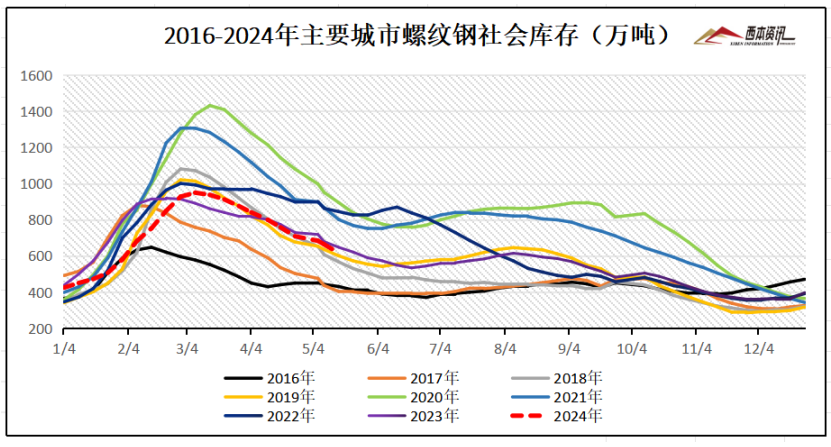

从社会库存来看,全国主要样本城市螺纹钢累计库存615.74万吨,周环比下降47.82万吨;线材累计库存89.6万吨,周环比下降5.41万吨;五大钢材品种累计库存1341.21万吨,周环比下降56.42万吨。

四、宏观信息

1、万亿超长期特别国债本周五开闸发行

5月17日将发行一支30年期特别国债,标志着今年万亿超长期国债将于本周起开闸发行。根据财政部安排,今年计划发行的1万亿元超长期特别国债分为20年、30年、50年三个品种。今年的首支20年期特别国债将于5月24日发行,首支50年期特别国债将于6月14日发行。从发行时间看,二季度发行6次,三季度发行10次,四季度发行6次,发行时间主要集中在三季度。

2、1-4月全国房地产开发投资同比下降9.8%

国家统计局数据显示,1-4月份,全国房地产开发投资30928亿元,同比下降9.8%;其中,住宅投资23392亿元,下降10.5%。1-4月份,房地产开发企业房屋施工面积687544万平方米,同比下降10.8%。其中,住宅施工面积480647万平方米,下降11.4%。房屋新开工面积23510万平方米,下降24.6%。房屋竣工面积18860万平方米,下降20.4%。

3、五月上旬重点钢企粗钢日产219.15万吨

据中钢协数据显示,2024年5月上旬,重点统计钢铁企业粗钢日产219.15万吨,环比下降0.36%,同口径比去年同期下降2.63%。5月上旬末,重点统计钢铁企业钢材库存量约1627.94万吨,比上一旬(即4月下旬)增加39.84万吨、上升2.51%;比上月同旬减少197.44万吨、下降10.82%。

4、美国对中国出口钢铁产品加征关税

北京时间5月14日晚间,美国白宫宣布,将针对中国部分具有战略意义的关键性产业大幅提高进口关税。美方针对的产业包括:半导体、电动汽车、动力电池、光伏产品、关键性矿物、钢铝和医疗设备等。其中,对钢铁、铝产品的关税征收从0-17%提高到25%,生效时间在2024年。

5、央行下调个人住房公积金贷款利率0.25%

中国人民银行发布关于下调个人住房公积金贷款利率的通知,自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。

五、综合观点

周初至周中,期货盘面震荡走弱,终端用户按需采购,市场表现毫无波澜,各地钢价走弱松动;周四至周五,风云突变期螺拉涨,调价钢企纷纷助涨,投机需求增量拿货,情绪提振报价上涨。下周国内钢市如何演绎?具体情况来看,在供应端,本周高炉开工率81.5%,周环比持平,钢厂盈利率51.95%,周环比持平。在需求端,房地产投资继续下滑,单月挖掘机销量同比增长,汽车出口增幅大于内销。在政策端,超长期特别国债开闸发行,住房公积金贷款利率、商业住房贷款利率和首付比例等全部下调。综合来看,房产政策持续优化调整,政策托底继续加码;表观需求量增加,社会资源继续降库;焦炭第五轮提涨搁浅,高炉开工率周环比持平;期货走势影响情绪,市场涨跌紧密跟随,鉴于此,我们对下周市场行情依旧持谨慎乐观——蓝色预警,具体来说,西本钢材指数下周将在3830-3930元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告