每周预警

11月10日西本钢材价格指数走势预警报告

2023年11月10日15:58 来源:西本资讯

本期观点:需求趋弱 震荡整理

时间:2023-11-13—2023-11-17

预警色标:蓝色

●市场回顾:期货盘面持续走强,现货报价全线上涨;

●成本分析:焦炭市场稳中偏强,进口矿价先抑后扬;

●供需分析:铁水产量环比增加,螺纹热卷延续降库;

●宏观分析:中美对话经贸开启,财政政策持续发力。

●综合观点:本周立冬,全国大部地区温差切换明显,东北地区暴雪且工地收尾,北材南下京津冀及长三角出现增量。钢市受期螺盘面走强,各地钢企调涨积极,多数商家资源规格不全,交易活跃度提升等,国内建材价格全线上涨,现长三角钢价处于全国高位。下周国内钢市如何演绎?具体情况来看,供应端:钢厂盈利率20.78%,高炉开工率81.01%,周环比增加0.89%;需求端:10月全国开工项目数量环比下降,10月挖掘机销量同比下降,水泥行业面临全线亏损;政策端:财政政策持续发力,特殊再融资拟发超万亿,深圳国资委力挺万科。综合来看,新一轮中美经贸对话开启,10月CPI和PPI双双回落,天气降温表需延续下降,钢企盈利率触底回升,房地产偿债压力较大等,基于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在4160-4260元区间运行。

一、行情回顾

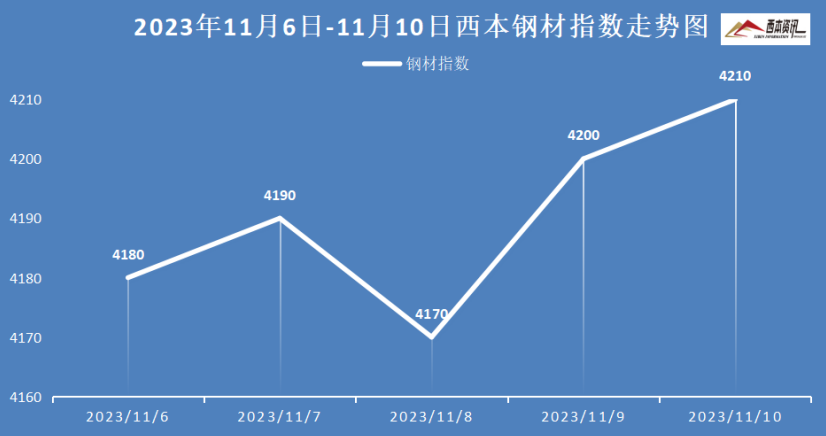

1、西本钢材指数

本周国内建筑钢价格延续上涨,截至11月10日,西本指数报在4210,较上周五上涨50。

2、全国市场方面

分区域来看:

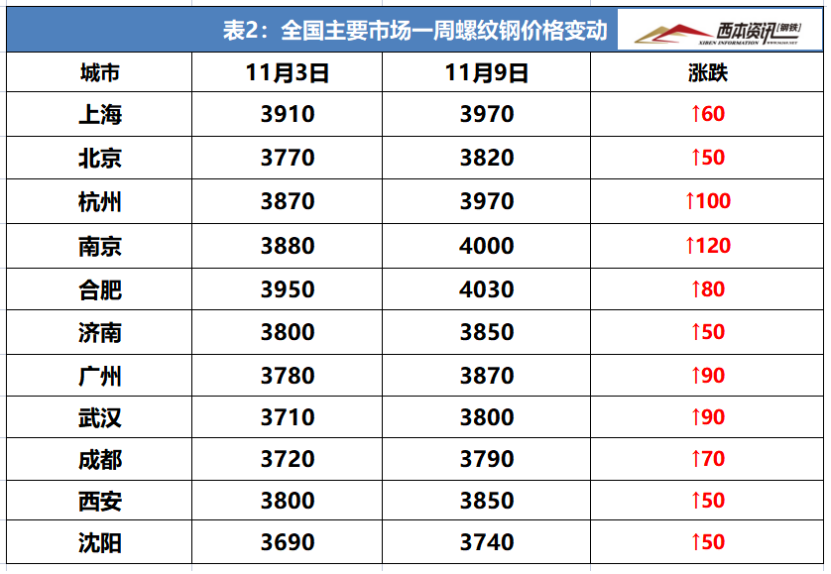

上海市场:本周上海建材行情明显上涨,周初,受期螺盘面走强,钢坯报价上涨,市场信心提振,市场报价小幅上涨。周中,受盘面冲高回调,交投活跃度下降,钢市报价小幅回调;临近周末,期货盘面继续冲高,多地钢企价格上调,市场报价再次推高。基于,北材南下发船增量,市场操作谨慎,预计,下周上海建材行情震荡偏强运行。

杭州市场:本周杭州建材行情大幅上涨,受宏观政策利好,期货盘面持续走强,工地要货积极,叠加市场库存偏低,多数商家规格不全,市场信心提振,钢市报价逐日上涨。另外,11月中旬,杭州地区永钢螺纹2折(上旬4折),中天螺纹6折(上旬6折),沙钢螺纹1.5折(上月3折)。预计,下周杭州建材行情涨幅放缓运行。

北京市场:本周北京市场现货价格震荡偏强,周环比上涨50元/吨。随着期螺大幅走高引领下,市场情绪高涨,成交相对活跃,现货报价接连小幅上涨。库存方面,东北及西北材到货增量,建材库存小幅累库,市场主要库存32.5万吨,周环比增加2万吨。基于,季节性刚需减弱,以及到货量增加,预计,下周北京建材行情高位震荡整理为主。

二、成本分析

1、本周钢厂调价

2、原材料

本周国内主要原料多数偏强,其中,进口矿价先抑后扬,钢坯价格大幅上涨,国产矿相对坚挺,焦炭市场稳中偏强,废钢行情延续偏强,分品种来看:

钢坯市场:本周国内钢坯价格大幅上涨,截止发稿,唐山普方坯含税价报3630元/吨,较上周五上涨90元/吨。本周受期螺持续拉涨,以及成品材价格不断上涨,坯料交投相对好转。同时,钢坯亏损逐步收窄,唐山地区3座高炉复产,并增加钢坯供应。基于,坯料供需均有增加,库存略降但仍处高位等,预计,下周国内钢坯行情将震荡略强运行。

焦煤市场:本周国内焦煤市场稳中偏强,部分优质煤种上涨30-50元/吨。随着黑色盘面大幅走强,市场信心提升,下游焦企对性价比高的煤种加大补库,主产地煤矿出货顺畅,部分煤矿预售量达到20-30天,煤价拉涨范围逐步扩大,部分煤种拉涨50元/吨。基于,当前焦企依旧亏损,提产积极性不足,对原料煤采购依旧谨慎,预计,下周国内焦煤市场延续稳中偏强运行。

焦炭市场:本周国内焦炭市场持稳运行,少数焦企开始提涨。随着贸易环节采购增加,下游钢企利润修复生产积极性提升,部分低库存钢企加大焦炭采购,焦企在维持正常供应下,厂内库存快速回落,同时,原料煤价格反弹,成本支撑增强,内蒙等地少数焦企开始提涨。基于,市场氛围向好,焦企库存低位,预计,下周国内焦炭市场稳中偏强运行。

废钢市场:本周国内废钢市场延续偏强运行,随着钢厂利润得到修复,对废钢拉涨吸货较为普遍。具体来看,华东地区主要钢企收废价格补涨50-80元/吨,带动区域内收废跟涨20-50元/吨;华北地区刚需维持低位,但在成材拉涨驱动下,收废钢价小幅拉涨20-30元/吨。华中、华南、东北、西北等区域涨幅10-30元/吨。考虑,钢企利润修复,刚需止弱增强,预计,下周废钢市场维持震荡偏强运行。

铁矿市场:本周进口矿价格先抑后扬,截止发稿,青岛港61.5%PB粉报价975元/吨,环比上涨10元/吨;港口方面,主要港口矿石库存11310万吨,环比增加15万吨。国产矿出货一般,矿选厂报价相对坚挺;进口矿商报价积极性尚可,多随行就市,钢厂少量刚需补库,采购品种以PB 粉、金布巴粉、PB块、纽曼粉、混合粉等为主。基于,钢企采购依旧谨慎,进口矿处于年内高位,预计,下周进口矿行情高位盘整运行。

三、供给和需求分析

社会库存来看,全国主要样本城市螺纹钢累计库存383.91万吨,周环比下降21.18万吨;线材累计库存57.12万吨,周环比下降2.48万吨;五大钢材品种累计库存951.93万吨,周环比下降39.13万吨。

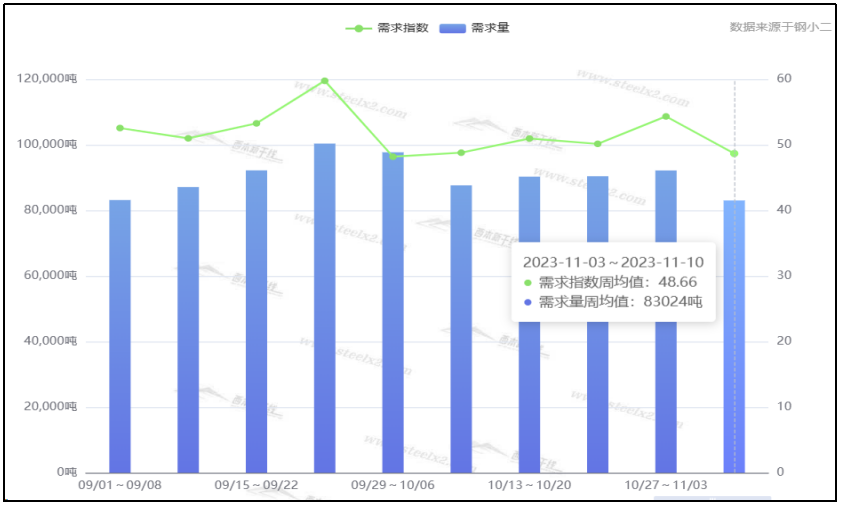

终端需求来看,据钢小二平台周均值数据显示,11月10日全国工程需求量周均值为83024吨,环比周均值下降9.91%。其中上海周均值29944吨,环比周均值下降;广州3981吨,环比周均值下降;杭州4152吨,环比周均值下降。工程需求PMI为48,需求略差。

四、宏观信息

1、新一轮中美经贸对话已经开启

应美国财政部部长邀请,中美经贸中方牵头人赴美。新一轮中美经贸对话已经开启,玉渊谭天了解到,此次赴美中方带着重点关注的六大关切。面对中方关切,美方需拿出实际行动。

2、10月中国出口钢材793.9万吨

2023年10月中国出口钢材793.9万吨,较上月减少12.4万吨,环比下降1.5%;1-10月累计出口钢材7473.2万吨,同比增长34.8%。10月中国进口钢材66.8万吨,较上月增加2.8万吨,环比增长4.4%;1-10月累计进口钢材636.6万吨,同比下降30.1%。

3、已有27地拟发特殊再融资债券

11月8日,海南省披露拟发行特殊再融资债券文件,拟发行规模为24亿元。截至目前,全国已有27个地区披露了拟发行特殊再融资债券,已发行及拟发行金额达12049.3527亿元。

4、10月中国销售各类挖掘机14584台

据中国工程机械工业协会对挖掘机主要制造企业统计,2023年10月销售各类挖掘机14584台,同比下降28.9%,其中国内6796台,同比下降40.1%;出口7788台,同比下降14.9%。2023年1-10月,共销售挖掘机163396台,同比下降26%;其中国内74871台,同比下降43%;出口88525台,同比下降1.04%。

五、综合观点

本周立冬,全国大部地区温差切换明显,东北地区暴雪且工地收尾,北材南下京津冀及长三角出现增量。钢市受期螺盘面走强,各地钢企调涨积极,多数商家资源规格不全,交易活跃度提升等,国内建材价格全线上涨,现长三角钢价处于全国高位。下周国内钢市如何演绎?具体情况来看,供应端:钢厂盈利率20.78%,高炉开工率81.01%,周环比增加0.89%;需求端:10月全国开工项目数量环比下降,10月挖掘机销量同比下降,水泥行业面临全线亏损;政策端:财政政策持续发力,特殊再融资拟发超万亿,深圳国资委力挺万科。综合来看,新一轮中美经贸对话开启,10月CPI和PPI双双回落,天气降温表需延续下降,钢企盈利率触底回升,房地产偿债压力较大等,基于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在4160-4260元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(波动上移,还看后劲)

2

8月25日行业要闻早餐

3

【8月25日建筑钢市晚报】稳步调高

4

【8月25日建筑钢市前瞻】稳中探涨

5

8月以来央行加码投放中长期流动性

6

8月25日唐山方坯午报

7

8月25日《人民日报》涉及财经的主要内容

8

强化财税金融支持 以旧换新政策加力可期

9

8月25日国内废钢行情汇总