下游数据

中国国有银行估价偏高?

2006年12月15日11:59 来源:西本资讯

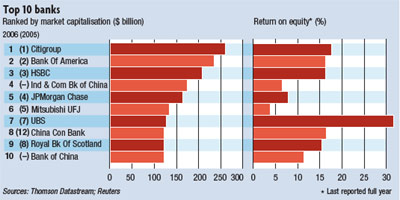

两年前,在投资银行家眼中,中国的大型上市银行还不足为虑。但仅仅过了1年多的时间,它们之中已有三家跻身全球市值最高的10大银行之列:中国工商银行(ICBC)位列第四,排在摩根大通(JP Morgan)和瑞银集团(UBS)之前。

与巨额市值相伴的,是它们高涨的股价。中国政府今年将四大国有银行中的两家募股上市,发行价最高达到2006年每股账面价值的2.3倍。目前,它们的股价位于账面价值的2.6倍至3倍之间;中国第五大银行——交通银行(BoCom)的估值甚至更高。以市盈率衡量(便于国际比较),中国大型银行也令很多全球同行相形见绌。由于银行业代表着一国的经济增长速度,因此,一个年增速达10%的经济体似乎理应拥有一些高估值银行。推动市场对中国国有上市银行兴趣的因素,是中国的消费信贷市场尚有待开发,以及中国的中产阶级人数不断膨胀:波士顿咨询集团(BCG)预计,2004年至2010年,全球银行业新增收入将有28%来自中国,相当于大约1300亿美元。

尽管如此,中国这些银行的价格似乎仍然偏高。以今年的预期收益计算,中国银行(BoC)的股价较老牌银行汇丰(HSBC)有100%的溢价。即使不考虑国家风险(包括欺诈、政治因素导致的高管人事变动、监管环境变化等),也存在大量更为现实的隐忧。这些银行的不良贷款率已大幅下降,目前低于5%,但仍有12%至15%的贷款被列为“关注级”。一些银行的坏账拨备率有失谨慎,因此,一旦经济下滑导致问题贷款暴露,它们将很容易受到冲击。

当然,全球竞争对手的市值排名尽管被中国上市银行超越,也没有什么可抱怨的。通过协助它们上市(仅中国工商银行的上市交易就为承销商带来了4亿美元的收入),以及投资购买它们的战略股权,这些跨国银行也在中国身上赚了个铜钿满钵。

英国《金融时报》Lex2006年12月15日专栏,Lex专栏是由FT评论家联合撰写的短评,对全球经济与商业进行精辟分析。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-26深圳土拍重回“价高者得”

· 2024-09-25乘联分会:9月1—22日乘用车市场零售124.3万辆

· 2024-09-25存量房贷利率下调惠及面

· 2024-09-24多地活用住房公积金 满足居民多元化住房需求

· 2024-09-23新一轮汽车以旧换新政策激发市场新活力

· 2024-09-23调降存量房贷利率呼声再起

· 2024-09-21约130城开展住房“以旧换新”

· 2024-09-21存量房贷利率调降呼声再起

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(期现呼应,涨幅受限)

2

【8月6日建筑钢市晚报】稳步小涨

3

8月6日行业要闻早餐

4

【8月6日建筑钢市前瞻】稳中略强

5

7月下旬重点钢企粗钢日产大降

6

国内期货夜盘收盘涨跌不一

7

波罗的海干散货运价指数触及近三周低位

8

央行公开市场实现净回笼1705亿元

9

8月6日《人民日报》涉及财经的主要内容