西本要闻

[库存看市场]库存持续回升,钢价跌势难续

2025年08月23日06:40 来源:西本资讯

本周(8月18日—8月22日),西本资讯监测的数据显示,截止8月22日,全国69个主要市场25mm规格三级螺纹钢平均价格为3452元/吨,周环比下跌40元;高线HPB300φ6.5mm为3625元/吨,周环比下跌43元。

本期,全国各地市场建筑钢材价格有稳有落:其中,北方需求平缓,波动较小;南方期现呼应,震荡下移。本周西本钢材指数下跌,成本指数小涨,显示长流程钢厂利润空间继续收缩;本周螺纹钢期货主力合约波动趋弱,对现货有抑制作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约走势不佳。其中,热卷2510合约周五夜盘收在3400元,较上周五夜盘3451元下跌51元;螺纹钢2510合约周五夜盘收在3154元,较上周五夜盘3197元下跌43元;从全周走势情况看,原料端震荡加剧,成材端及时跟进。

回首本期,消息面总体平静,原料现货分化,螺纹价格走弱,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

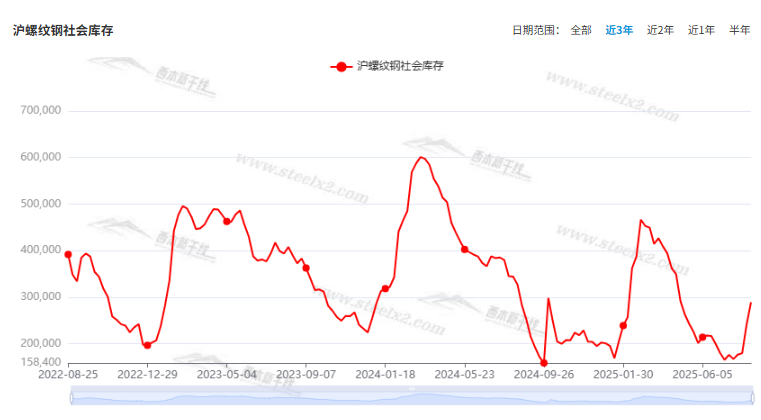

据西本资讯监测库存数据:截至8月21日,沪市螺纹钢库存总量为28.89万吨,周环比增加4.81万吨,增幅为19.98%(见下图);目前库存量较上年同期(8月22日的28.24万吨)增加0.65万吨,增幅为2.30%。本周沪市螺纹钢库存环比继续回升,显示资源顺利补充。

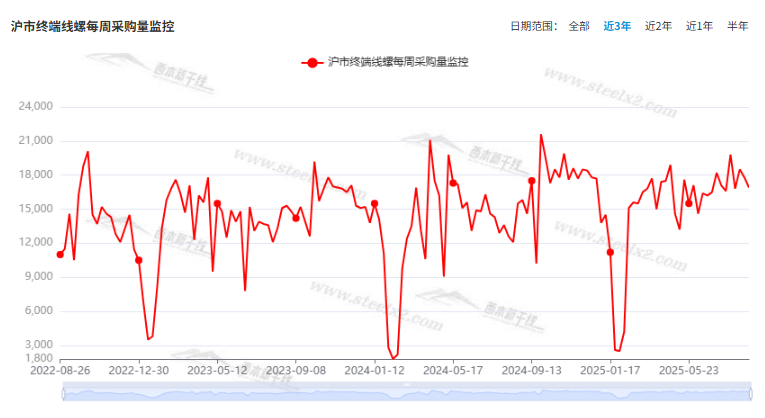

本期,西本资讯监测的沪市线螺周终端采购量为1.69万吨,周环比减少5.06%(见下图)。本周终端需求环比回落,显示刚需表现较弱。

本期西本钢材指数环比下调,市场价格小幅趋弱:周一,松动出货;周二,低位震荡;周三,跌后修复;周四,稳中微调;周五,横盘为主。当下上海市场现状是:库存继续增加,需求表现乏力;商家情绪不稳,低价才有开单。本周市场价格走势偏弱,预计下周低位修复。

二、库存总结分析

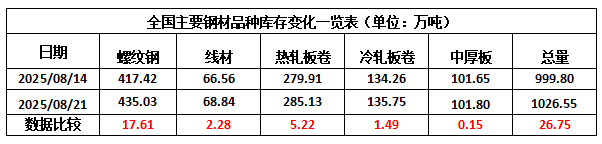

本期,全国35个主要市场样本仓库钢材总库存量为1026.55万吨,周环比增加26.75万吨,增幅为2.68%。主要钢材品种中,螺纹钢库存量为435.03万吨,环比增加17.61万吨,增幅为4.22%;线盘库存量为68.84万吨,周环比增加2.28万吨,增幅为3.43%;热轧卷板库存量为285.13万吨,周环比增加5.22万吨,增幅为1.86%;中厚板库存量为101.80万吨,周环比增加0.15万吨,增幅为0.15%;冷卷板库存量为135.75万吨,周环比增加1.49万吨,增幅为1.11%。

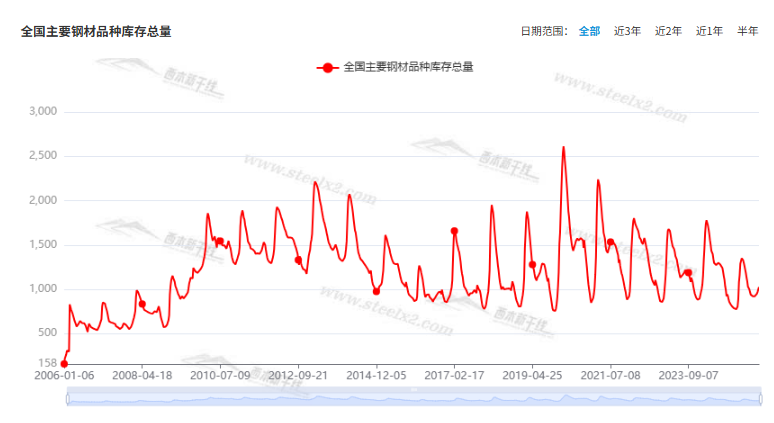

据西本资讯历史数据,当前库存总量较上年同期(2024年8月22的1200.60万吨)减少174.05万吨,降幅为14.50%。分品种看,本期五大钢材品种库存中,所有品种再次增仓。(见下图)

本周,华东区域建筑钢价格波动收跌,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3050元到3260元/吨不等,周环比调低20-40元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

李强主持召开国务院第九次全体会议

国务院总理李强8月18日主持召开国务院第九次全体会议,李强指出,要坚持全面、辩证地把握经济形势,既看到来之不易的发展成绩,看到我国经济所具有的强大韧性和活力,进一步坚定信心,又看到经济运行中面临的风险挑战,看到外部环境的严峻复杂,始终保持冷静清醒,积极应对各种不确定性,下大力气抓好确定的事,把党中央决策部署落实到位,用实实在在的行动争取最好的结果。

海关总署:7月中国出口板材613万吨

海关总署最新数据显示,2025年7月,中国出口钢铁板材613万吨,同比增长19.0%;1-7月累计出口4245万吨,同比增长2.3%。7月,中国出口钢铁棒材159万吨,同比增长77.2%;1-7月累计出口1062万吨,同比增长52.4%。

1—7月,全国一般公共预算收入135839亿元

财政部:1—7月,全国一般公共预算收入135839亿元,同比增长0.1%。其中,全国税收收入110933亿元,同比下降0.3%;非税收入24906亿元,同比增长2%。分中央和地方看,中央一般公共预算收入58538亿元,同比下降2%;地方一般公共预算本级收入77301亿元,同比增长1.8%。

1—7月,全国一般公共预算支出160737亿元

财政部:1—7月,全国一般公共预算支出160737亿元,同比增长3.4%。分中央和地方看,中央一般公共预算本级支出23327亿元,同比增长8.8%;地方一般公共预算支出137410亿元,同比增长2.5%。

1—7月国有土地使用权出让收入16950亿元

财政部:1—7月,全国政府性基金预算收入23124亿元,同比下降0.7%。分中央和地方看,中央政府性基金预算收入2596亿元,同比增长8.8%;地方政府性基金预算本级收入20528亿元,同比下降1.8%,其中,国有土地使用权出让收入16950亿元,同比下降4.6%。

7月中国钢筋产量1518.2万吨

国家统计局数据显示,2025年7月份,中国钢筋产量为1518.2万吨,同比下降2.3%;1-7月累计产量为11338.7万吨,同比下降2.3%。7月份,中国中厚宽钢带产量为1841.4万吨,同比增长3.2%;1-7月累计产量为13243.5万吨,同比增长4.4%。7月份,中国线材(盘条)产量为1137.5万吨,同比下降1.9%;1-7月累计产量为7895.9万吨,同比下降0.1%。

8月LPR报价出炉:5年期和1年期利率均维持不变

中国人民银行授权全国银行间同业拆借中心公布,2025年8月20日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。以上LPR在下一次发布LPR之前有效。

7月国内钢坯出口月环比增加34.37%

海关总署数据显示:2025年1-7月国内钢坯出口总量共计747.2万吨,年同比增加309.72%;7月国内钢坯出口总量共计157.98万吨,月环比增加34.37%,年同比增加349.07%。其中普方坯占比53.96%,普板坯占比14.63%。

中钢协:国内钢材消费预计将继续缓慢下降

中国钢铁工业协会副会长夏农表示,在国家继续支持产量调控、综合整治“内卷”政策措施逐步落实落地,特别是钢铁企业更大力度贯彻“三定三不要”经营原则情况下,钢铁行业将延续平稳向好态势。从全球市场需求来看,钢铁消费80%集中于建筑、机械、汽车领域,未来结构或保持稳定,国内钢材消费近年从近10亿吨降至8.92亿吨,预计将继续缓慢下降,但2030年前仍将保持8亿吨以上。

李强主持召开国务院常务会议

会议指出,大规模设备更新和消费品以旧换新政策,在稳投资、扩消费、促转型、惠民生等方面取得明显成效。要在对政策实施情况进行认真总结评估的基础上,加强统筹协调,完善实施机制,更好发挥对扩大内需的推动作用。要严厉打击骗补套补行为,确保补贴资金用到实处、见到实效。要进一步强化财税金融等政策支持,创新消费投资场景,优化消费投资环境,综合施策释放内需潜力。

本期,宏观面与市场相关的消息主要有:1、国务院召开全体会议,强调应对各种不确定性;2、国务院常务会议召开,综合施策释放内需潜力;3、前七月财政收支数据出笼,一般公共预算收入同比转正;4、中央一般公共预算支出加码,卖地收入同比降幅收窄;5、8月LPR报价出炉,利率仍维持不变。

行业面上,国家统计局数据显示,7月份我国钢筋和线材产量同比下降,前7月累计产量保持减少趋势,而同期中厚宽带钢产量同比增长,表明建筑钢在钢材总量中的占比仍在下降。另据海关总署数据,前7月我国出口板材数量增幅放缓,7月和前7月我国钢坯和棒材出口量大幅增长,表明外需对国内“过剩产能”的消化仍有加码。展望后期,供应端仍会受到政策面的压制,而原料价格回涨的动力正在减弱,虽然需求没有回暖,但只要预期有所改善,预计建筑钢价不会继续下探。

回首本周,期螺低位震荡,现货多有调低,焦炭现货偏强,商家预期谨慎。从行情走势看,全国各地表现继续分化:在北方,钢厂托举,跌幅不大;在南方,期现联动,波动下移;环比来看,全国市场价格多有走弱,需求受到抑制。总体而言,期货试探,现货配合;频繁起伏,关注成交。

期货引导,现货跟随;心态较弱,震荡调低。这是本周市场的主要特色。接下来,预计终端需求不旺,投机需求理性,期货难以下探,现货小幅休整。

对于上海地区而言,市场现状是:库存继续回升,销售无力放大,期货左右情绪,现货低位挣扎。当前的利好因素是:原料价格难跌,供应受到抑制;利空因素主要有:库存不断累积,需求处于淡季。本周钢价震荡趋弱,预计下周低位反复。需要关注的是:原料的变化,期货的涨跌,需求的力度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2025-08-238月23日行业要闻早餐

· 2025-08-23周五夜盘期货双焦领涨

· 2025-08-222025年7月全球粗钢产量为1.501亿吨

· 2025-08-228月22日商品期货日盘综述

· 2025-08-22上海建筑钢市日记(期螺疲弱,现货徘徊)

· 2025-08-22【8月22日建筑钢市晚报】平稳出货

· 2025-08-227月新疆粗钢产量137.85万吨

· 2025-08-22央行公开市场实现净投放1232亿元

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(期现呼应,涨幅受限)

2

【8月6日建筑钢市晚报】稳步小涨

3

8月6日行业要闻早餐

4

【8月6日建筑钢市前瞻】稳中略强

5

7月下旬重点钢企粗钢日产大降

6

国内期货夜盘收盘涨跌不一

7

波罗的海干散货运价指数触及近三周低位

8

央行公开市场实现净回笼1705亿元

9

8月6日《人民日报》涉及财经的主要内容