每周预警

11月22日西本钢材价格指数走势预警报告

2024年11月22日14:30 来源:西本资讯

本期观点:供需均弱 偏弱整理

时间:2024-11-25—2024-11-29

预警色标:绿色

●市场回顾:期螺合约波动调整,各地报价涨跌不大;

●成本分析:焦炭三轮提降落地,进口矿价震荡见涨;

●供需分析:高炉开工环比下降,铁水产量环比减少;

●宏观分析:房产政策持续优化,财政政策继续发力。

●综合观点:周初至周中,期螺合约震荡略强,北方工程加紧收尾,南方终端继续赶工,终端表需环比增量,低价资源成交尚可,多地报价稳中见涨。临近周末,受期货盘面下挫影响,多地钢价略有回调。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率54.55%,周环比下降3.03%;高炉开工率81.93%,周环比下降0.15%。在需求端,房地产正常持续优化,中部六省房产可跨省通办,汽车制造、钢材出口等保持良好。综合来看,本周迎来“小雪”节气,意味天气越来越冷、降温雨雪天气增多,北方施工作业进一步萎缩,北方钢企冬储政策陆续出台。同时,南方广大地区刚需仍存,南北地区价差继续拉大,北材南下或将提上日程。生产方面来看,受钢企盈利水平下降,铁水产量延续环比下降,以及螺纹盈利表现不佳,部分钢企调降螺纹转产板材,螺纹产量有所下滑。考虑,短期内供需两端双弱,社库基数低于往年同期,但市场预期不乐观,商家降库求稳表现谨慎等,鉴于此,我们对下周市场行情持窄幅震荡偏弱评价——绿色预警,具体来说,西本钢材指数下周将在3600-3700元区间运行。

一、行情回顾

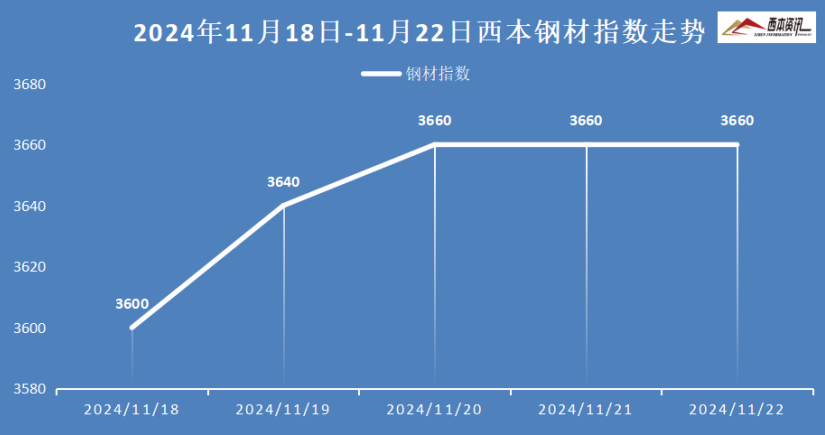

1、西本钢材指数

本周国内建筑钢材窄幅整理,截至11月22日,西本指数报在3660,周环比上涨10。

2、全国市场方面

区域来看:

上海市场:本周上海建材行情窄幅波动,环比相对持平。受期货盘面窄幅波动,市场出货一般,主流报价也就10-20元/吨上下调整。另外,市场操作谨慎,多数商家减仓为主,北方资源暂少到货。库存方面:螺纹主要库存21.8万吨,较上周下降0.55万吨。考虑,市场供需均弱,市场操作谨慎,预计,下周上海建材行情震荡偏弱调整。

杭州市场:本周杭州建材行情窄幅震荡,累计上涨20元/吨左右。周初至周中,期货盘面震荡偏强,终端按需采购,低价资源出货较好,但部分商家资源偏低,个别规格相对紧缺,主流报价稳中带强运行。临近周末,受盘面合约下挫,市场报价稍有回跌。库存方面,杭州螺纹主要库存40.91万吨,周环比下降3.42万吨。考虑,资源继续降库,原料成本支撑等,预计,下周杭州建材行情震荡调整为主。

北京市场:本周北京建材现货价格窄幅震荡,环比下跌10元/吨。周初,现货价格历经前期大幅下跌后,跌势渐止。周中,期货低位反弹调整下,低价资源开始减少,成交也有所好转,部分资源小幅试探见涨,临近周末,受盘面下跌影响,市场报价小幅下跌。库存来看,北京螺纹主要库存39.5万吨左右,较上周增加0.5万吨。考虑,市场资源小幅累库,市场预期不太乐观等,预计,下周北京建材行情震荡整理为主。

二、成本分析

1、原材料

本周国内主要原料表现分歧,其中,进口矿价震荡见涨,钢坯行情整体上涨,国产矿弱势盘整,焦炭三轮提降落地,废钢市场涨南弱北强,分品种来看:

钢坯市场:本周国内钢坯价格整体上涨,截止发稿,唐山普方坯含税价报3100元/吨,周环比上涨60元/吨。库存方面,唐山主要仓储库存86.16万吨,较上周下降4.95万吨。华北多地发布重污染天气,部分企业收到减排措施,坯料产需均有下降,轧钢企业按需采购,市场坯料继续降库。考虑,下游成品波动不大,市场操作谨慎,预计,下周国内钢坯行情震荡调整为为主。

焦煤市场:本周国内焦煤市场延续偏弱运行,主要煤种继续回落20-30元/吨。受焦炭价格持续下跌影响,焦化厂对原料端采购积极性不高,炼焦煤市场支撑较弱,炼焦煤价格延续弱势运行。考虑,焦煤市场供需较为宽松,焦炭市场仍有看降预期,预计,下周国内焦煤市场延续偏弱运行为主。

焦炭市场:本周国内焦炭第三轮提降50-55元/吨基本落实,累计跌幅150-160元/吨。随着煤价不断下跌,入炉煤成本持续下移,焦企盈利状况尚可,供应相对稳定。下游钢厂利润持续下降,叠加刚需进入季节性淡季,增产季节性受限制,焦炭刚需稳中转弱,且钢厂厂内库存相对充足,对焦炭价格仍有降价诉求。考虑,焦炭供需略显宽松,以及原料煤支撑偏弱,预计,下周国内焦炭市场行情弱势调整运行。

废钢市场:本周国内废钢市场先跌后涨,整体南弱北强。受废钢商家信心不足,送货相对积极,钢厂打压废钢价格,华东主要钢企下调废钢价格50元/吨,带动周边区域废钢下跌20-50元/吨。随后,信心有所恢复,部分钢企拉涨吸废,主要集中北方及华南等地区反弹较为明显。考虑,部分钢企有冬储意愿,对废钢有一定支撑,但季节性淡季消费降级,压制废钢价格难有持续好转,预计,下周国内废钢市场维持震荡盘整运行。

铁矿市场:本周进口矿行情震荡见涨,截止发稿,青岛港61.5%PB粉报价770元/吨,周环比上涨24元/吨;港口方面,主要港口矿石库存15322万吨,环比增加39万吨。铁精粉交投气氛冷清,但安检依旧严格,主流报价相对平稳。进口矿随盘面震荡偏强,矿商报价小幅抬高,但钢企盈利水平收窄,基本按需采购为主。考虑,季节性需求淡季,铁水产量环比降产等,预计,下周进口矿行情震荡整理为主。

三、供给和需求分析

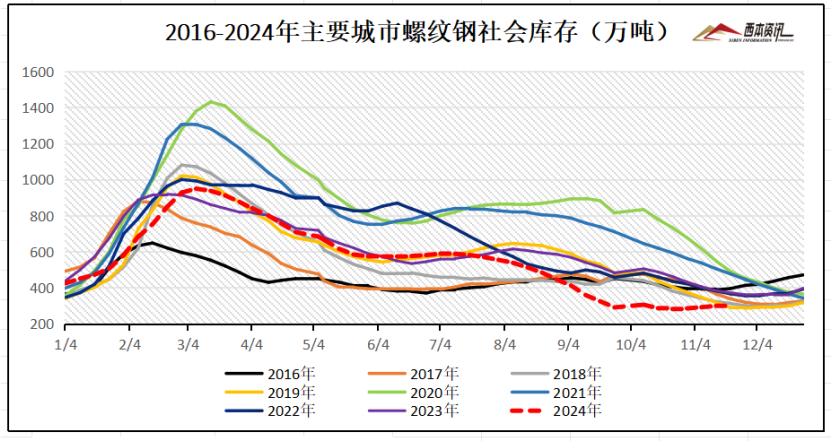

从社会库存来看,全国主要样本城市螺纹钢累计库存299.49万吨,周环比增加0.41万吨;线材累计库存43.59万吨,周环比下降3.27万吨;五大钢材品种累计库存807.88万吨,周环比下降14.18万吨。

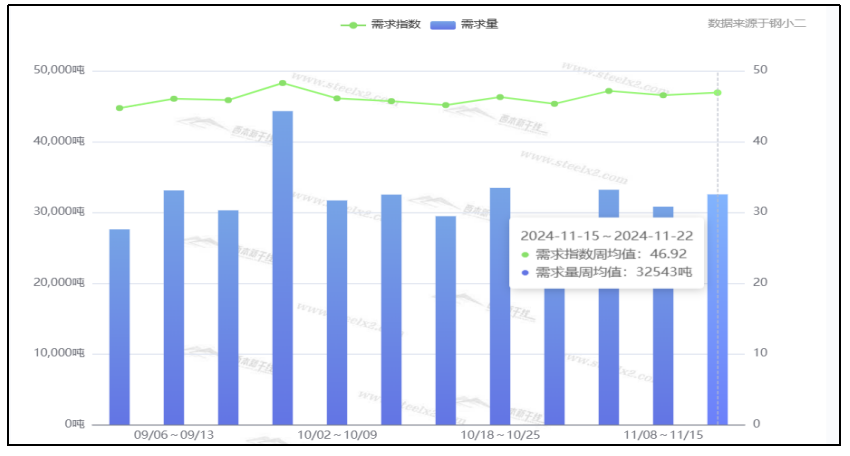

从终端需求来看,据钢小二平台周均值数据显示,11月22日全国工程需求量周均值为32543吨,环比周均值增加5.6%。其中,上海周均值13283吨,环比周均值下降;广州6348吨,环比周均值增加;杭州4089吨,环比周均值增加。工程需求PMI为47,需求略差。

四、宏观信息

1、10月中国钢筋产量1771.6万吨

国家统计局数据显示,2024年10月份,中国钢筋产量为1771.6万吨,同比下降1.9%;1-10月累计产量为16281.3万吨,同比下降14.3%。10月份,中国线材(盘条)产量为1212.7万吨,同比增长9.7%;1-10月累计产量为11254.4万吨,同比下降2.9%。

2、超长期特别国债3000亿元全部下达

财政部18日公布,超长期特别国债支持“两新”资金3000亿元已全部下达。同时,财政部会同相关部门出台分领域实施细则,切实做好资金使用管理,确保“真金白银”的政策落到实处、早见成效。在财政资金支持引导下,预计全年对于拉动经济回升向好成效显著。

3、10月份全社会用电量同比增长4.3%

10月份,全社会用电量7742亿千瓦时,同比增长4.3%。其中,第一产业用电量106亿千瓦时,同比增长5.1%;第二产业用电量5337亿千瓦时,同比增长2.7%;第三产业用电量1367亿千瓦时,同比增长8.4%;城乡居民生活用电量932亿千瓦时,同比增长8.1%。

4、中部六省启动不动产登记“跨省通办”

11月20日,湖南省、山西省、河南省、安徽省、湖北省、江西省中部六省自然资源厅在长沙联合签订《不动产登记“跨省通办”合作框架协议书》。根据协议,建设用地使用权及房屋所有权的转移登记、变更登记(自然人)、抵押登记、预告登记及不动产登记信息查询等不动产登记业务纳入首批通办事项。

五、综合观点

周初至周中,期螺合约震荡略强,北方工程加紧收尾,南方终端继续赶工,终端表需环比增量,低价资源成交尚可,多地报价稳中见涨。临近周末,受期货盘面下挫影响,多地钢价略有回调。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率54.55%,周环比下降3.03%;高炉开工率81.93%,周环比下降0.15%。在需求端,房地产正常持续优化,中部六省房产可跨省通办,汽车制造、钢材出口等保持良好。综合来看,本周迎来“小雪”节气,意味天气越来越冷、降温雨雪天气增多,北方施工作业进一步萎缩,北方钢企冬储政策陆续出台。同时,南方广大地区刚需仍存,南北地区价差继续拉大,北材南下或将提上日程。生产方面来看,受钢企盈利水平下降,铁水产量延续环比下降,以及螺纹盈利表现不佳,部分钢企调降螺纹转产板材,螺纹产量有所下滑。考虑,短期内供需两端双弱,社库基数低于往年同期,但市场预期不乐观,商家降库求稳表现谨慎等,鉴于此,我们对下周市场行情持窄幅震荡偏弱评价——绿色预警,具体来说,西本钢材指数下周将在3600-3700元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-11-1511月15日西本钢材价格指数走势预警报告

· 2024-11-0811月8日西本钢材价格指数走势预警报告

· 2024-10-2510月25日西本钢材价格指数走势预警报告

· 2024-10-1810月18日西本钢材价格指数走势预警报告

· 2024-10-1110月11日西本钢材价格指数走势预警报告

· 2024-09-139月13日西本钢材价格指数走势预警报告

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告