下游数据

2021年重卡市场总销量在139万辆左右,同比下滑14%

2022年01月04日10:26 来源:第一商用车网

根据第一商用车网初步掌握的数据,2021年12月,我国重卡市场预计销售各类车型5.3万辆左右(开票数口径),环比小涨4%,同比下滑52%,创下最近六年来(2016-2021年)12月份销量的最低水平,比2021年11月份的“谷底”销量(5.11万辆)略高一点,比上年同期则减少了约5.6万辆。12月份也是重卡行业2021年以来的第八次下降,而且是从5月份以来的连续八个月下滑。

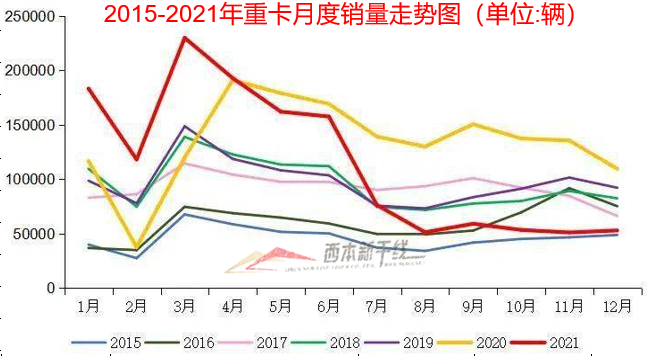

12月份过后,重卡市场已经连续五个月(8-12月)同比降幅超过50%。如“2015-2021年我国重卡市场销量月度走势图”所示,代表2021年的红色曲线,1月份直至4月都居于最上端;从5月份开始,销量出现首次下滑,代表2021年的红色曲线掉到了代表2020年的黄色曲线下方,市场连续两个月呈现出不到10%的温和下滑;三季度和四季度,重卡行业需求及订单快速“恶化”,市场月度走势呈现出陡峭的下降曲线:7月份销量同比大幅下滑45.2%;8月份销量同比下降60.5%;9月份,“金九”变成了“铜九”,月销量不到6万辆,同比下滑60.7%;10月份,重卡市场销量同比下降61.1%;11月份,重卡市场整体销量只有5.11万辆,比上年同期的13.56万辆下降了62.3%,月销量创下2021年内最低;12月份,市场销量虽然同比降幅收窄了10个百分点,但终端需求情况未见好转。

12月过后,重卡市场的累计销量同比降幅再度扩大,达到14.1%。根据第一商用车网初步掌握的数据,2021年全年,我国重卡市场累计销量约为139.1万辆,同比下降14.1%,相比1-11月的11.4%降幅扩大了2.7个百分点。

2021全年定格139万辆 2022年市场“压力山大”

根据第一商用车网的分析,国内重卡销量从下半年以来连续的断崖式下滑,是物流运输以及基建工程市场需求低迷、市场提前透支和库存高企等多重不利因素叠加“挤压”的结果。

首先是物流运输市场车多货少,购车需求不振,这是重卡行业连续多月大幅下滑的最主要原因——没有需求或者需求不足,一切都是空谈。从2021年二季度后期开始,重卡上游的物流运输业和基建工程建设行业便开始走下坡路,这种情况下半年尤甚;再加上最近几年重卡车辆保有量快速增长,出现了货源不足、车多货少、运力过剩、运价低迷等一系列问题,严重影响了作为下游的重卡市场的新车销售。从第一商用车网最近发布的终端实销数据来看,2021年11月份,国内重型自卸车细分市场实销仅为9239辆,同比大降56%;牵引车细分市场实销3.13万辆,同比下降55%;燃气卡车更是同比下降77%(实销仅2244辆),遭遇“9连降”。

其次,排放法规切换升级,导致市场需求被提前透支。由于2021年7月1日起全国范围内全面实行柴油车国六排放标准,重卡新车价格比国五车上涨了2万-3万元不等,并且后处理系统相比国五车复杂了许多;因此,为了“抢装国五”,大多数重卡厂家与零部件企业以及经销商一起全力拼抢上半年市场,很多重卡用户也提前购买国五新车,推高了上半年的重卡市场销量,也对下半年市场造成了“提前透支”。

第三,库存高企。由于重卡行业终端订单和需求远未达到预期,重卡厂家上半年生产的国五重卡有大量新车都囤积在经销商那里(包括提前上牌的、提前开销售发票的等等),造成了行业库存高企;再加上不断增长的国六重卡库存,迄今为止重卡行业整体库存仍然高企,这对于新车销售显然十分不利。从目前的情况来看,行业的高库存可能要“消化到”2022年上半年。此外,很多重卡用户对于国六车辆可靠性和油品适应性的担忧、疑虑和观望,也加剧了目前新车市场的低迷状态。

12月市场整体销售5.3万辆,2021年全年重卡市场总销量基本出炉,定格在139万辆左右,比2020年的162万辆下滑14%,销售总量属于历史第二高点(仅次于2020年),但下半年形势急转直下,全年销量主要靠上半年“扛起”,上半年销量占到了全年销量的75%左右。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12挖掘机出口增幅“回正”,工程机械市场回升

· 2024-09-11青岛发布第四批次拟出让住宅用地

· 2024-09-11广州挂牌两宗涉宅地块 总起始价超14亿元

· 2024-09-111至8月铁路固定资产投资同比增长10.5%

· 2024-09-11中指研究院:十大城市二手住宅价格同环比均下跌

· 2024-09-118月中国小松挖掘机开工小时数93小时

· 2024-09-11“金九银十”楼市热度未显著提振

· 2024-09-11存量房贷利率调降预期再起

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(期现呼应,涨幅受限)

2

【8月6日建筑钢市晚报】稳步小涨

3

8月6日行业要闻早餐

4

【8月6日建筑钢市前瞻】稳中略强

5

7月下旬重点钢企粗钢日产大降

6

国内期货夜盘收盘涨跌不一

7

波罗的海干散货运价指数触及近三周低位

8

央行公开市场实现净回笼1705亿元

9

8月6日《人民日报》涉及财经的主要内容