西本要闻

2021年12月钢铁PMI显示: 钢铁行业弱势回升 钢材价格有所反弹

2021年12月31日09:00 来源:西本资讯

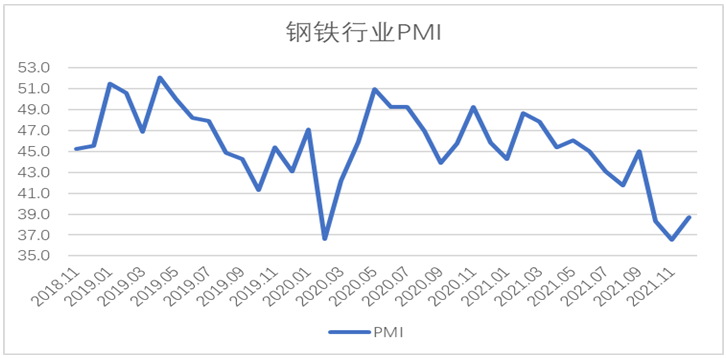

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2021年12月份为38.7%,环比上升2.1个百分点,钢铁行业虽整体仍然偏弱,但运行情况有所回升。分项指数显示,钢材市场需求继续走弱,钢厂生产偏紧运行,钢材价格震荡走强,主要原材料价格整体小幅回升。预计2022年1月份,钢材市场继续在相对低位运行,供需两端继续偏弱,原材料价格和钢材价格小幅震荡。

图1 2018年以来钢铁行业PMI变化情况

12月份,钢铁行业运行临近收官,但钢材市场需求仍继续走弱。新订单指数为28.1%,虽较上月小幅回升2.2个百分点,仍处于较低水平,连续3个月低于30%。据上海卓钢链了解,当前国内整体需求下行,尤其北方市场需求受降温影响比较明显,华东华南一带因部分工地年底赶工,市场需求略有好转,但持续性有限。从监测的沪市终端线螺采购数据来看,12月终端日均采购量环比微降0.3%,整体变化不多。钢铁出口也继续下降,出口退税政策取消对国内钢材竞争力的削弱作用继续显现,奥密克戎疫情加剧也导致国外主要经济体需求较快收紧。新出口订单指数为36.3%,连续6个月低于40%。

图2 2018年以来钢铁新订单和新出口订单指数变化情况

12月份的钢厂生产则有所分化,在平控政策的框架下,企业基于自身情况积极调整年底收官前的生产活动。未完成平控限产的企业继续压减产量,部分大型企业提前完成平控目标后适度提高产量。生产指数为35.9%,环比上升2.4个百分点,连续6个月保持在收缩区间,显示大部分钢铁企业生产呈下行趋势。据中钢协数据统计,12月累计至中旬,重点统计钢铁企业累积日产粗钢191.24万吨,环比上升10.38%,同比下降12.92%;日产生铁163.91万吨,环比上升2.54%,同比下降14.84%;日产钢材181.50万吨,环比上升2.02%,同比下降15.92%。环比上升,主要是部分大型钢铁企业在完成平控目标后,在年底剩余时期内提高产量,从而抵消了全行业减产数量,但从企业反映情况来看,12月钢铁生产整体偏紧运行。

图3 2018年以来钢铁生产指数变化情况

在供需两端弱势运行的情况下,宏观层面确立的宽货币、松地产、强基建的经济稳增长策略,为12月钢材价格反弹提供了良好支撑。12月上旬和中旬,稳增长政策提升了市场预期,带动钢材价格小幅震荡上升。上海卓钢链数据显示,12月1日上海螺纹钢价格指数为4745元/吨,为当月最低点,之后震荡上行,至12月20日达到月内最高点4879元/吨。下旬时,由于全国范围内大幅降温,需求受到抑制,钢价相应下滑。

图4 2018年以来上海螺纹钢价格指数变化情况

主要原材料价格触底反弹,整体呈小幅回升态势。大多数原材料如铁矿石、废钢等,在11月价格大幅下跌后,12月有所反弹,主要原因是需求端有一定冬储和复产的增量需求支撑。而焦炭在多方保供情况下延续之前的下跌势头。整体来看,12月份企业炼钢成本较上月有所回升,购进价格指数为48.5%,环比上升9.4个百分点。

图5 2018年以来钢铁购进价格指数变化情况

回顾2021年钢铁行业走势,“双碳”和“双控”是年内最重要的主题,主导行业有效控制生产。上半年生产指数均值为50.6%,比去年同期上升3.2个百分点,表明上半年钢铁生产连续上升,数据显示上半年粗钢旬产量屡创历史新高。随着“双碳”概念的提出和推行,粗钢产量不超过去年水平的目标逐步落实。9月能耗双控目标有强化了限产执行。在“双碳”“双控”的持续作用下,钢企积极配合政策走向,下半年钢企产量大幅下降,年底时日产量较高点下降超30%。下半年生产指数均值为39.9%,较去年同期下降9.8个百分点。前年生产指数均值为45.3%,较去年同期下降3.5个百分点,平控政策取得较好成果。

下游需求增速放缓,钢厂接单整体偏弱。2021年,受宏观经济趋势性放缓、疫情持续多点散发、国际大宗商品价格大幅上涨等因素的影响,基建、房地产、制造业投资增速均有所下滑,汽车行业一度面临“缺芯”问题被迫降低产量,自然灾害也导致部分地区建筑施工在一定时期内出现停滞,这些因素共同导致下游需求增速有所放缓。新订单指数全年均值为36.1%,较去年同期水平下降7.1个百分点,年度均值首次位于40%以下,钢厂接单整体偏弱。此外,出口退税的取消对出口影响十分明显。今年以来,为保障钢铁资源供应,推动钢铁行业高质量发展,连续两次取消部分钢铁产品的出口退税,从5月份实施起,新出口订单指数连续8个月位于收缩区间,5-12月均值为37.3%,较去年同期下降5.1个百分点,钢材月出口量从6月起开始逐月环比下降,并在11月开始同比转降。

钢材价格波动较大,整体处于较高水平。2021年上半年,国际大宗商品价格全面上涨,加上国内预期粗钢产量有所下降,以及一系列炒作因素影响,钢价一路攀升,据上海卓钢链数据显示,5月份上海螺纹钢价格攀升至6060元/吨,创下了10年来的新高。之后管理部门积极规范市场,限制炒作,钢价短期内降至5000元/吨以下。随着双控限产逐渐落地,加上货币政策相对宽松,10月份上海螺纹钢价格再次逼近6000元/吨。随着天气逐渐变冷,需求端持续下滑,年底钢价再次震荡下行。整体来看,2021年内钢材价格虽然波动虽然比较明显,但是整体处于较高水平,钢企的利润水平较好。

原材料价格冲高回落,企业成本仍然较高。2021年上半年,我国作为最大的,同时也是疫情恢复情况最好的需求方,在国际铁矿石价格屡创新高过程中首当其冲。5月13日,62%普式铁矿石一度高达233.10美元/吨,我国钢铁行业面临严重的成本压力。随着国内“双碳”“双控”政策逐渐落地,同时国内铁矿石自给率也有所提升,铁矿石价格一路下行,11月时下降至87美元/吨,相关成本压力有所缓解。焦炭方面,在国内“双控”的背景下,下半年内煤炭一度出现缺口,导致焦炭价格飙升,之后受稳价保供政策带动,焦炭价格也有所回落,但仍比年初价格高了不少。整体来看,2021年主要原材料价格经历了冲高回落过程,对钢厂的生产形成了冲击,钢厂成本目前仍处于较高水平。

预计2022年,生产端将继续落实 “双碳”发展目标,持续优化产业结构,粗钢产量预计保持2021年水平。需求端受经济恢复影响较大,国内疫情逐步转好,基建、制造业等的用钢需求或加快释放,但房地产行业整体或继续呈高位衰减态势运行,阶段性的回暖力度也相对不足,用钢需求增量或有限。国外经济体恢复不确定性较大,钢材出口难有起色。整体来看市场需求虽有支撑,但增长空间或相对有限。美联储在明年预期将会加息,大宗商品上涨势头或将有所缓解,钢价和原材料整体或将小幅回调。

具体到2022年1月份,预计钢材供需将继续保持偏弱态势。受寒冷天气和春节因素的影响,各地工地将全面停工,需求端以冬储为主体,需求总量或继续下降。生产端平控限产压力或有所缓解,但在需求难有起色的情况下,钢厂生产也将维持低位。原材料和钢材价格均小幅震荡,在供需双弱的情况下,原材料价格和钢价也难有剧烈波动,预计1月份内或将在当前价格的基础上小幅波动。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(波动上移,还看后劲)

2

8月25日行业要闻早餐

3

【8月25日建筑钢市晚报】稳步调高

4

【8月25日建筑钢市前瞻】稳中探涨

5

8月以来央行加码投放中长期流动性

6

8月25日唐山方坯午报

7

8月25日《人民日报》涉及财经的主要内容

8

强化财税金融支持 以旧换新政策加力可期

9

8月25日国内废钢行情汇总