炉料点评

[炉料一周盘点]11月28日-12月2日

2016年12月02日15:48 来源:西本资讯

[炉料一周盘点]11月28日-12月2日

【本周概述】

本周国内原材料价格延续强势,其中钢坯价格继续上涨,焦炭和废钢价格以稳为主,国内铁精粉价格小幅上涨。进口铁矿石价格下跌。截至12月2日,西本钢材指数3320元/吨,较上周上上涨190元/吨;西本废钢指数1880元/吨,较上周持平;西本铁矿指数报710元/吨,较上周小幅上涨30元/吨;西本钢坯指数报2780元/吨,较上周大涨150元/吨。截止12月1日,普氏62%铁矿指数现报79.1美元/吨,较上周小幅回落1.6美元/吨。

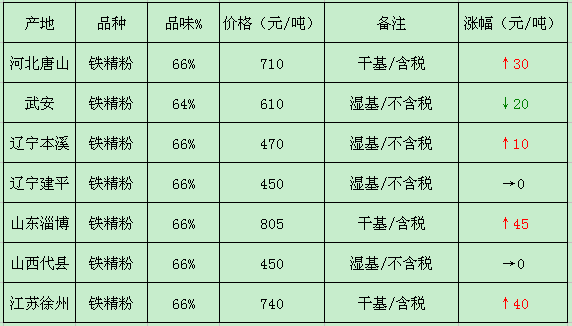

【铁精粉】目前辽阳65%-66%品450元/吨(酸性湿基不含税),较上周上涨20元/吨;本溪65%-66%品470元/吨(酸性湿基不含税),上涨10元/吨。河北铁精粉市场以上涨为主,现唐山地区65%-66%品710元/ 吨(酸性干基含税),较上周小幅上涨3元/吨;迁安地区65%-66%品540元/吨(碱性湿基不含税),较上周上涨10元/吨;沙河63%-64%品600元/ 吨(酸性干基含税),较上周下跌20元/吨。华东铁精粉价格上涨幅度较大,淄博地区66%碱粉含税(大矿)主流价格报805元/吨,较上周上涨40元/吨;临沂地区66%酸性含税(大矿)报价795元/吨,较上周涨40元/吨;徐州地区66%碱性干基报价740元/吨,较上周上涨40元/吨。周中,由于铁矿石期货跌停,导致现货方面成交较为冷清,进口矿价也随之大跌。而后随着环保政策力度加大,特别是对中频炉采取大面积停产之后,铁精粉价格悄然上涨,矿山出货好转。而进口矿价一扫颓势,截止12月1日,普氏指数再度逼近80美元/吨。当前高品位的铁精粉仍受青睐,钢厂对此采购较为积极,预计下周河北铁精粉价格窄幅调整为主。

本周主要铁精粉市场价格变化情况如下表

【方坯】本周河北地区方坯价格继续大幅拉涨。现唐山普碳方坯出厂含税价格报2780元/吨,20MnSi方坯2900元/吨,较上周大涨150元/吨。苏北无锡地区普碳方坯出厂价报2920元/吨,20MnSi方坯出厂价3020元/吨,较上周上涨260元/吨。上海地区普碳方坯出厂价报3000元/吨,20MnSi方坯3100元/吨,上涨260元/吨。周中黑色期货基本全面跌停,钢坯单日跌幅达到80元/吨,次日随着期货走高,钢坯价格回涨80元/吨。周末,成品材受到停产影响,价格十分坚挺,钢坯价格再次刷新年内最高点。短期由于有炒作支撑,所以钢坯或仍然偏强运行。预计下周唐山钢坯市场价格仍趋强。

本周主要方坯市场价格变化情况如下表

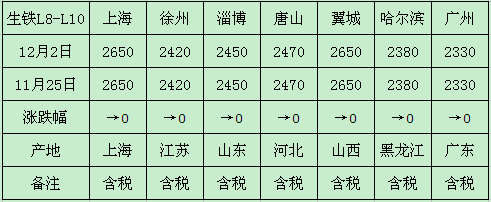

【生铁】本周徐州地区炼钢生铁市场含税价格2420元/吨,较上周持平;上海地区报2650元/吨,较上周稳;淄博地区炼钢生铁市场含税价格2450元/吨,稳。河北地区唐山炼钢生铁报2470元/吨,较上周小幅回调30元/吨;天津炼钢生铁报2500元/吨,稳。本周成品材价格运行仍较为强势,但价格振幅较大,厂商对炼钢生铁报价多以稳为主,不敢贸然涨跌。本周炼钢生铁出货一般,受到环保因素的影响,后期若钢厂生产正常,成品材价格坚挺的话,炼钢生铁仍有上涨的可能。预计炼钢生铁价格或有上涨。

本周主要炼钢生铁市场价格变化情况如下表:

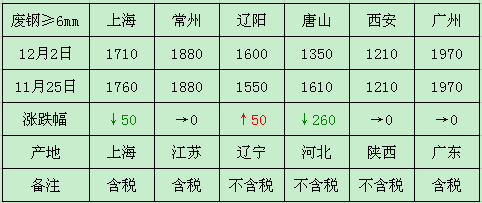

【废钢】本周常州地区市场含税价格1880元/吨,不含税1660元/吨,较上周持平。上海地区废钢价格为1710元/吨含税价,较上周下跌50元/吨;不含税价为1510元/吨。河北唐山重废主流报价不含税1350元/吨,较上周暴跌260元/吨。石家庄地区不含税价格1500元/吨,较上周下跌100元/吨;北京地区不含税价格报1400元/吨,较上周大跌200元/吨。东北地区价格上涨,现辽阳、沈阳地区重废含税1880元/吨,较上周上涨60元/吨;西安地区不含税价格报1210元/吨,较上周持平。广州地区含税价格为1970元吨,较上周稳。本周环保部门重点打击中频炉企业,导致成品材价格飞涨,而废钢部分地区价格暴跌。据悉,中频炉的废钢用量站国内钢企废钢消耗量的40%左右,由于中频炉企业完全依赖废钢来炼钢,本次环保部门对中频炉打压之后,损失惨重,甚至可能关闭。下跌狂潮或将愈演愈烈,预计下周废钢价格以下跌为主。

本周主要废钢市场价格变化情况如下表:

海运市场,12月1日,波罗的海干散货运价指数(BDI)收报1196点,较前一交易日下跌8点或0.66%,较上周五上涨15点。克拉克森数据统计显示,2016年1-10月,全球新造船订单低至创纪录的359艘船,共计2480万载重吨,比2015年同期大幅下降73%。和2006年最高峰时候的5234艘总计26020万载重吨相比,甚至不到10%。BIMCO的数据显示,2016年新船订单量创下20年以来的最低纪录。克拉克森研究近日表示,全球船队运力增长继续放缓步伐。在过去一年内,船队运力增长为3.1%,处于本世纪以来的最低水平。截至2016年10月,全球商船数量为92413艘,共计12亿总吨。BIMCO称,较低的订单水平正是航运业恢复供需平衡的条件,而航运业恢复供需平衡也就意味着造船业的复苏。预计下周BDI指数仍将小幅震荡。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-159月15日唐山钢坯晚报

· 2024-09-149月14日唐山松汀钢铁钢坯调价

· 2024-09-149月14日唐山钢坯市场简报

· 2024-09-139月13日唐山钢坯午报

· 2024-09-139月13日唐山松汀钢铁钢坯调价

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日唐山松汀钢铁钢坯二次调价

· 2024-09-129月12日唐山钢坯午报

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月17日行业要闻早餐

2

全球新船市场新动向

3

夜盘收盘主力合约涨跌互现

4

BDI指数刷新八个月高点

5

【6月17日建筑钢市前瞻】稳中整理

6

美国钢铁公司黄金股细节披露后股价上涨

7

央行月内两度启动买断式逆回购

8

国际油价16日下跌

9

5月汽车起重机销量1748台