西本要闻

[炉料一周盘点]6月13日-6月17日

2016年06月17日14:56 来源:西本资讯

[炉料一周盘点]6月13日-6月17日

【本周概述】

本周国内原材料价格表现不一,废钢价格小幅上涨,钢坯价格维稳运行,国内铁精粉价格弱稳,炼钢生铁和焦炭价格均弱势下跌,进口铁矿石价格小幅回落。截至6月17日,西本钢材指数2130元/吨,较上周持平;西本废钢指数1420元/吨,较上周上涨20元/吨;西本铁矿指数报490元/吨,较上周下跌40元/吨;西本钢坯指数报1790元/吨,较上周下跌110元/吨。截止6月2日,普氏62%铁矿指数现报49.3美元/吨,较上周下跌2.5美元/吨。

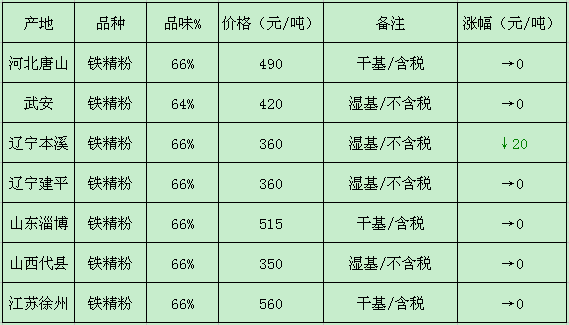

【铁精粉】目前辽阳65%-66%品360元/吨(酸性湿基不含税),较上周下跌20元/吨;本溪65%-66%品360元/吨(酸性湿基不含税),跌20元/吨。河北铁精粉市场弱稳运行,现唐山地区65%-66%品490元/ 吨(酸性干基含税),较上周持平;迁安地区65%-66%品380元/吨(碱性湿基不含税),稳;沙河63%-64%品430元/ 吨(酸性干基含税),较上周持平。华东铁精粉价格平稳运行,淄博地区66%碱粉含税(大矿)主流价格报515元/吨,较上周持平;临沂地区66%酸性含税(大矿)报价500元/吨,稳;徐州地区66%碱性干基报价560元/吨,较上周持平。当前铁精粉市场受到需求方观望情绪的影响,而现货市场成交状况不佳,大部分钢铁企业厂内矿石库存量较为充足,抑制短期采购需求。尽管当前港口库存量有所减少,但供需面未有实质性转变。预计下周国内铁精粉价格弱稳运行。

本周主要铁精粉市场价格变化情况如下表

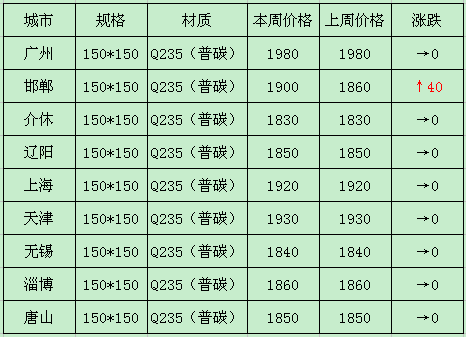

【方坯】本周河北地区方坯价格平稳运行。现唐山普碳方坯出厂含税价格报1850元/吨,20MnSi方坯1970元/吨,较上周下持平。苏北无锡地区普碳方坯出厂价报1840元/吨,20MnSi方坯出厂价1940元/吨,较上周稳。上海地区普碳方坯出厂价报1920元/吨,20MnSi方坯2020元/吨,持稳运行。6月15日,河北唐山燕钢普方坯中标出厂价为1919元/吨,较上一期高50元/吨,比当前本地出厂价高69元/吨。唐山由于限产、减产力度加强,致使本周方坯价格持续维稳。从端午节前至今日,普碳方坯1850元/吨的价格已经运行了差不多2周时间。市场成交依然由于下游限产鲜有采购,加之限行也无法运输。资源基本无外卖,多以自用为主,成交情况一般。由于成品材较为弱势,大部分商家并不看好后市。预计下周方坯价格弱稳运行。

本周主要方坯市场价格变化情况如下表

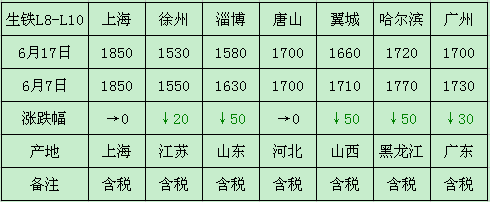

【生铁】本周徐州地区炼钢生铁市场含税价格1530元/吨,较上周下跌20元/吨;上海地区报1850元/吨,较上周持平;淄博地区炼钢生铁市场含税价格1580元/吨,下跌50元/吨。河北地区唐山炼钢生铁报1700元/吨,较上周持平;天津炼钢生铁报1700元/吨,稳。目前北方地区多数小规模铁厂陆续停炉检修,并且个别铁厂甚至不明确公布开工时间,表示需等下游市场好转才可能复工。据铁厂透露,虽然近日陆续接到新订单,但市场成交价低,铁厂无利润,认为后市或难摆脱低迷状态。以目前形势来看,生铁市场对后期市场多持观望态度。预计下周炼钢生铁价格或继续弱稳运行。

本周主要炼钢生铁市场价格变化情况如下表:

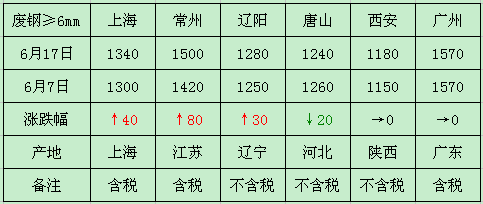

【废钢】本周常州地区市场含税价格1500元/吨,不含税1280元/吨,较上周上涨80元/吨。上海地区废钢价格为1340元/吨含税价,较上周上涨40元/吨;不含税价为1140元/吨。河北唐山重废主流报价不含税1240元/吨,较上周下跌20元/吨。石家庄地区不含税价格1230元/吨,较上周小涨10元/吨;北京地区不含税价格报1230元/吨,稳。东北地区价格小幅上涨,现辽阳、沈阳地区重废含税1500元/吨,较上周上涨30元/吨;西安地区不含税价格报1180元/吨,较上周持平。广州地区含税价格为1570元吨,较上周持平。端午节前后,部分地区废钢资源偏紧加上各大钢厂对废钢库存量偏低,导致市场价格小幅反弹。当前交易量增减不明显,市场心态较为平缓,天气逐渐转热,工程进度较为缓慢,成材需求有所减少,成品材市场运行较为偏弱,恐将影响废钢价格。预计后期废钢价格窄幅调整为主。

本周主要废钢市场价格变化情况如下表:

海运市场,6月16日波罗的海干散货指数(BDI)下跌6点或0.99%,报598点,连续五个交易日小幅下跌,最近一个多月来首次跌破600点关口。近日,上海国际航运研究中心发布《2016年第一季度全球港口发展报告》。受到全球经济发展缓慢的影响,全球主要港口集装箱吞吐量同比和环比增速均呈现负增长,其中,同比增速为-0.84%,环比增速-0.04%。受中国、日本等主要铁矿石进口国经济缓行、需求量大幅下滑的影响,市场供求失衡局面加剧,全球铁矿石吞吐量增速继续回落;供给减少及各大产油国减产冻产的预期推动了油类市场的繁荣,全球以油类为主的各液体散货港口总体表现良好。未来,受美联储暂缓加息、发达经济体复苏步伐减慢、新兴经济体增长放缓等影响,世界经济整体复苏步伐缓慢,国际贸易需求和海运市场低迷态势难挽,预计下季度全球港口货物吞吐量仍将维持低速增长态势。预计下周BDI指数仍将低位盘整。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-14上海建筑钢市日记(平稳过节)

· 2024-09-148月份国民经济运行总体平稳

· 2024-09-148月份中国粗钢产量7792万吨

· 2024-09-142024年1—8月份全国房地产市场基本情况

· 2024-09-148月份70个大中城市中各线城市房价环比下降

· 2024-09-14央行公开市场实现净投放1387亿元

· 2024-09-14[库存看市场]库存明显下降,钢价低位反弹

· 2024-09-149月14日行业要闻早餐

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月17日行业要闻早餐

2

全球新船市场新动向

3

夜盘收盘主力合约涨跌互现

4

BDI指数刷新八个月高点

5

【6月17日建筑钢市前瞻】稳中整理

6

美国钢铁公司黄金股细节披露后股价上涨

7

央行月内两度启动买断式逆回购

8

国际油价16日下跌

9

5月汽车起重机销量1748台