炉料点评

[炉料一周盘点]3月21日-3月25日

2016年03月25日15:16 来源:西本资讯

[炉料一周盘点]3月21日-3月25日

【本周概述】

本周国内原材料价格偏强运行,钢坯和废钢价格小幅上涨,国内铁精粉稳中偏强,炼钢生铁和焦炭价格基本维稳运行,进口矿价小幅下跌。截至3月25日,西本钢材指数2420元/吨,较上周上涨70元/ 吨;西本废钢指数1330元/吨,较上周上涨30元/吨;西本铁矿指数报530元/吨,较上周持平;西本钢坯指数报1970元/吨,较上周上涨20元/吨。截止3月24日,普氏62%铁矿指数现报55.5美元/吨,较上周小幅回落0.5美元/吨。

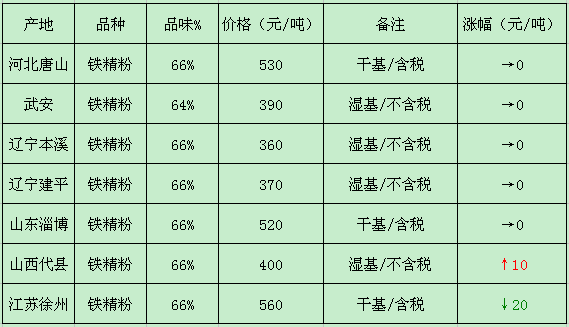

【铁精粉】目前辽阳65%-66%品360元/吨(酸性湿基不含税),较上周持平;本溪65%-66%品360元/吨(酸性湿基不含税),较上周稳。河北铁精粉市场稳中有涨,现唐山地区65%-66%品530元/ 吨(酸性干基含税),较上周持平;迁安地区65%-66%品420元/吨(碱性湿基不含税),稳;沙河63%-64%品420元/ 吨(酸性干基含税),较上周持平。华东铁精粉稳中回落,淄博地区66%碱粉含税(大矿)主流价格报530元/吨,较上周持平;临沂地区66%酸性含税(大矿)报价525元/吨,稳;徐州地区66%碱性干基报价560元/吨,较上周下跌20元/吨。本周成材市场涨跌互现,持续上涨的行情明显收敛,贸易商报价较为混乱,由于前期钢价的不断上涨,钢厂盈利状况得到明显改善,由此在市场需求不佳的情况下,为价格走低埋下隐患。从整体市场表现来看,均处于阶段性回调状态,月底将至,对于后期市场判断尚缺乏利好支撑,因此,压制钢、矿市场的上涨趋势。预计下周国内铁精粉多以平稳运行。

本周主要铁精粉市场价格变化情况如下表

【方坯】本周河北地区方坯价格小幅上涨。现唐山普碳方坯出厂含税价格报1970元/吨,20MnSi方坯2090元/吨,较上周上涨60元。苏北无锡地区普碳方坯出厂价报1930元/吨,20MnSi方坯出厂价2030元/吨,较上周上涨70元。上海地区普碳方坯出厂价报2000元/吨,20MnSi方坯2100元/吨,上涨70元。23日唐山燕钢普方坯中标价2008元出厂,较上周高213元,比当前本地出厂价高38元。中标单位:德龙10000吨,奥亚斯2000吨,盛财3000吨。本周整体走势较为强势,拉涨过快之后,下游采购放缓,成品材跟进乏力,市场谨慎观望心态增浓。尽管周四出现回落,但买方看好后市并积极采购,而卖方由于月底原因,封库惜售现象渐渐增多。商家心态偏强,受唐山世园会的限产消息面的炒作,价格有所支撑,另外期货市场不断走高也对现货市场一定的信心,有提振作用。预计下周方坯价格稳中偏强整理。

本周主要方坯市场价格变化情况如下表

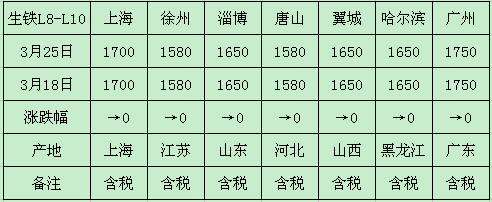

【生铁】本周徐州地区炼钢生铁市场含税价格1580元/吨,较上周持平;上海地区报1700元/吨,稳;淄博地区炼钢生铁市场含税价格1650元/吨,稳。河北地区唐山炼钢生铁报1580元/吨,较上周持平;天津炼钢生铁报1570元/吨,维稳运行。据了解,部分厂商为了刺激出货,实际成交存在适当让利空间。由于目前多数厂商对后市信心仍不足,对近期钢材价格上涨比较迷茫,因此当前操作十分谨慎,市场观望气氛浓厚。一些铁厂一直仍处于停产状态,所以市场上现货资源有限,厂商销售压力并不大。现阶段生铁成本支撑力度依旧较强,即使税前销售,但利润也十分有限,因此铁厂盼涨情绪浓,但也不敢贸然拉价。预计下周炼钢生铁价格稳中有涨。

本周主要炼钢生铁市场价格变化情况如下表:

【废钢】本周常州地区市场含税价格1330元/吨,不含税1130元/吨,较上周上涨30元/吨。上海地区废钢价格为1160元/吨含税价,较上周小涨20元/吨;不含税价为990元/吨。河北唐山重废主流报价不含税1200元/吨,较上周上涨60元/吨。石家庄地区不含税价格1140元/吨,较上周上涨60元/吨;北京地区不含税价格报1070元/吨,上涨20元/吨。东北地区价格回落,现辽阳、沈阳地区重废含税1280元/吨,较上周上涨30元/吨;西安地区不含税价格报950元/吨,较上周涨40元/吨。广州地区含税价格为1350元吨,较上周下跌90元/吨。据商家称,本周钢厂对废钢采购价格陆续上调,部分钢厂为提升日上货量,价格是一调再调的上扬,采购数量较前期也有所增加。商家近期操作积极性增强,不过为规避风险,手上库存始终不大。预计后期价格偏强整理。

本周主要废钢市场价格变化情况如下表:

海运市场:3月份波罗的海干散货运价指数(BDI)指数持续上涨,截止3月24日,BDI指数收于406点,较2月末上涨77点。近期铁矿石、煤炭等大宗商品价格普遍上涨,带来全球海运量的上升,BDI指数迎来短暂回暖。据统计,2016年1-2月份,受全球航运市场低迷的影响,船舶工业经济下行压力加大,我国船舶工业三大指标同比下降,行业发展面临严峻挑战。1-2月全国造船完工420万载重吨,同比下降24.4%。承接新船订单95万载重吨,同比下降75.1%。2月底,手持船舶订单11898万载重吨,同比下降19.4%,比2015年底下降3.3%。预计下月BDI指数仍将小幅上涨。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-149月14日唐山钢坯晚报

· 2024-09-149月14日唐山松汀钢铁钢坯调价

· 2024-09-149月14日唐山钢坯市场简报

· 2024-09-139月13日唐山钢坯午报

· 2024-09-139月13日唐山松汀钢铁钢坯调价

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日唐山松汀钢铁钢坯二次调价

· 2024-09-129月12日唐山钢坯午报

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月17日行业要闻早餐

2

全球新船市场新动向

3

夜盘收盘主力合约涨跌互现

4

BDI指数刷新八个月高点

5

【6月17日建筑钢市前瞻】稳中整理

6

美国钢铁公司黄金股细节披露后股价上涨

7

央行月内两度启动买断式逆回购

8

国际油价16日下跌

9

5月汽车起重机销量1748台