炉料点评

[炉料一周盘点] 7月27日-7月31日

2015年07月31日15:29 来源:西本资讯

【本周概述】

本周国内原材料价格以反弹为主,生铁、焦炭、国内矿价格平稳运行,废钢与钢坯价格整体反弹,进口矿小幅反弹。截至7月31日,西本钢材指数2230元/吨,较上周涨150元;西本废钢指数1340元/吨,较上周持平;西本铁矿指数报565元/吨,较上周持平;西本钢坯指数报1840元/吨,较上周涨90元。截止7月30日,普氏62%铁矿指数现报55.5美元/吨,较上周涨4.25美元/吨。

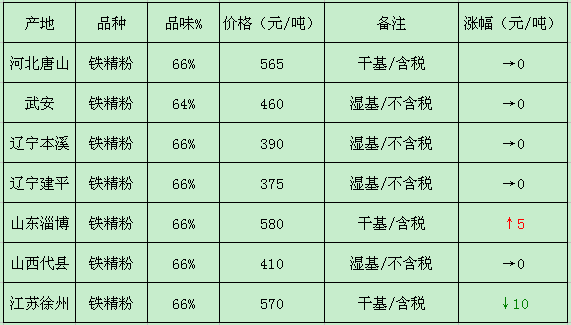

【铁精粉】目前辽阳65%-66%品390元/吨(酸性湿基不含税),较上周持平;建平65%-66%品375元/吨(酸性湿基不含税),较上周持平。河北铁精粉市场价格基本平稳运行,现唐山地区65%-66%品565元/ 吨(酸性干基含税),较上周稳;武安地区63%-64%品460元/吨(碱性湿基不含税),较上周持平;沙河63%-64%品450元/ 吨(酸性干基含税),稳。华东铁精粉涨跌互现,淄博地区66%碱粉含税(大矿)主流价格报580元/吨,较上周涨5元;临沂地区66%酸性含税(大矿)报价585元/吨,稳;徐州地区66%碱性干基报价570元/吨,跌10元。近期铁矿石市场呈量价起升的状态,而随着继续上拉动力的减弱,本周整个现货市场成交较前几日明显减弱,卖方报价有所保留,买方再现压价采购状态,供需双方博弈状态凸显,个别地区因出货清单小幅下调报价。预计短期内铁精粉市场依旧小幅波动为主。

本周主要铁精粉市场价格变化情况如下表

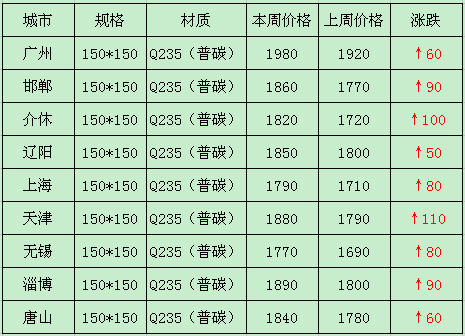

【方坯】河北地区方坯价格全面反弹,现唐山普碳方坯出厂含税价1840元/吨,20MnSi方坯1960元/吨,较上周上涨60元。7月29日,燕山钢铁钢坯出台本周招标价格,此次普碳方坯招标价格较上周招标价格高26元/吨至1793元/吨,较当前出厂价高3元。中标单位: 德龙1万吨,海翼盛财各2500吨。苏北无锡地区普碳方坯出厂价报1770元/吨,20MnSi方坯出厂价1870元/吨,较上周上涨80元。上海地区普碳方坯出厂价报1790元/吨,20MnSi方坯1890元/吨,涨80元。受环保消息刺激,钢坯厂商对后市普遍看涨,因此在生产亏损的情况下,厂商挺价意愿较强。下游因前期资源亏库,在“买涨不买跌”心态的影响下,此时开始积极补库,从而带动市场活跃度上升。钢坯厂家信心增强,挺价意愿较强,贸易商出货顺畅。预计“金九银十”的行情将提前启动,下周或将继续上涨。

本周主要方坯市场价格变化情况如下表

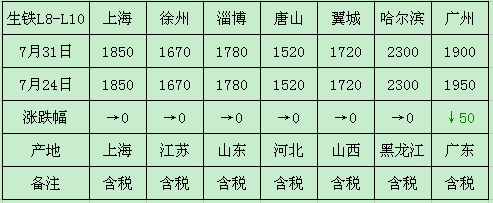

【生铁】本周徐州地区炼钢生铁市场含税价格1670元/吨,较上周持平;上海地区报1850元/吨,稳;淄博地区炼钢生铁市场含税价格1780元/吨,较上周持平。河北地区唐山炼钢生铁报1520元/吨,较上周稳;天津炼钢生铁报1630元/吨,平。近期国内钢材市场呈现拉涨,部分品种价格出现大幅上涨,但没有改变钢厂对炼钢生铁的采购积极性,这使得炼钢生铁厂商出货不畅,高价资源几无成交。铸造生铁市场无明显变化,市场供需双低现象依旧持续。目前,国内一些小规模的铸造生铁厂家仍处在检修期,短期内无复产计划。在资源供应不多的情况下,预计下周继续持稳运行。

本周主要炼钢生铁市场价格变化情况如下表:

【废钢】本周常州地区市场重废价格在含税1340元/吨,不含税1080元/吨,较上周持平。上海地区废钢价格为1260元/吨含税价,较上周上涨80元;不含税价为1040元/吨。河北唐山重废主流报价不含税1250元/吨,较上周涨50元。石家庄地区不含税价格1200元/吨,较上周持平;北京地区不含税价格报1180元/吨,涨50元。东北地区价格稳中有涨,现辽阳、沈阳地区重废含税1420元/吨,涨50元;西安地区不含税价格报910元/吨,涨30元。广州地区含税价格为1370元吨,涨90元。据悉,国内废钢市场行情运行情况较好,资源流通性较为通畅,成交量也有所提升。商家心态好转,出货积极性提高,基层收货商表示现阶段比前期收货情况有所好转,价格也略有上扬;中间商则表示目前收货价格不稳定,基本价格跟市场差不多。预计后期价格继续小幅上涨。

本周主要废钢市场价格变化情况如下表:

海运市场,7月份波罗的海干散货运价指数(BDI)大幅反弹,截止7月30日,BDI指数收于1100点,较6月底大涨300点,连续2个月大涨200点以上。上半年BDI从历史最低点509点开始攀升之路,到7月底上涨幅度超过100%。此轮BDI大涨的原因有多方面,如南美谷物价格较为便宜,中国养殖业对南美大豆的需求上升较快;今年夏天欧洲较为炎热,火力发电煤炭需求在增长;国际几大矿商之间竞争推涨市场,淡水河谷大举进入中国市场后,澳洲两大矿商为争夺市场份额也会加大供应,矿商发货力度加大,等等。不过总体而言,全球干散货海运形势不容乐观。今年干散货海运量预计增长仅为1.6%,增幅降至2010年以来低点,干散货运力增幅也降至历史低点。尽管运力增幅与运量增幅相当,但前几年过剩运力难以消化,干散货运输市场仍将继续饱受运力过剩的煎熬,市场运价将在低位震荡。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日唐山松汀钢铁钢坯二次调价

· 2024-09-129月12日唐山钢坯午报

· 2024-09-129月12日唐山松汀钢铁钢坯调价

· 2024-09-129月12日唐山钢坯市场简报

· 2024-09-119月11日唐山钢坯晚报

· 2024-09-119月11日唐山松汀钢铁钢坯调价

· 2024-09-119月11日唐山钢坯市场简报

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月17日行业要闻早餐

2

全球新船市场新动向

3

夜盘收盘主力合约涨跌互现

4

BDI指数刷新八个月高点

5

【6月17日建筑钢市前瞻】稳中整理

6

美国钢铁公司黄金股细节披露后股价上涨

7

央行月内两度启动买断式逆回购

8

国际油价16日下跌

9

5月汽车起重机销量1748台