炉料点评

[炉料一周盘点] 铁精粉、方坯(8月11日-8月15日)

2014年08月15日15:34 来源:西本资讯

【本周概述】

本周国内铁精粉市场价格小幅回落,部分大型钢厂采购价进行调价,均下跌;进口铁矿石市场弱势运行。本周西本钢材指数3140元/吨,较上周下跌60元/吨。西本铁矿指数报820元/吨,较上周下跌20元/吨。截止8月14日,普氏62%铁矿指数93.5美元/吨,较上周下跌2美元/吨。方坯本周价格弱势运行,周中跌至8年以来新低。现唐山普碳方坯出厂报2670元/吨,较上周下探30元/吨。本周废钢价格弱势运行;生铁价格稳中有跌;焦炭价格弱稳为主。

【铁精粉】

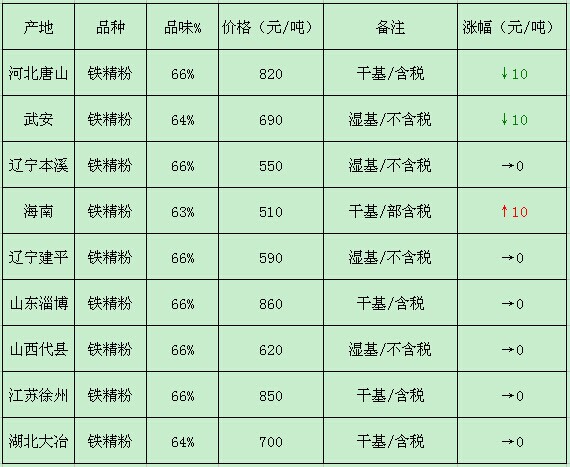

本周辽宁铁精粉市场价格平稳运行。目前鞍山65%-66%品780元/吨(酸性干基含税),较上周持平;辽阳65%-66%品560元/吨(酸性湿基不含税),稳;本溪65%-66%品550元/吨(酸性湿基不含税),较上周持平。据悉,辽宁铁精粉部分地区因资源紧张,矿山报价坚挺。不过东北钢厂采购价稳中有跌,辽西地区钢厂采购价下调5元/吨。据了解,因当地选厂停产较多,流通资源紧张,目前矿山报价尚未出现松动。中小矿成交依旧比较低迷,大矿则尚可。目前,矿山低价仍显露出惜售情绪,预计后期辽宁铁精粉市场弱稳。

河北铁精粉市场价格小幅回落。现唐山地区65%-66%品820元/ 吨(酸性干基含税),较上周下跌10元/ 吨;武安地区63%-64%品690元/吨(碱性湿基不含税),较上周下跌10元/ 吨;沙河63%-64%品680元/ 吨(酸性干基含税),下跌10元/ 吨;承德地区65%-66%品580元/ 吨(酸性湿基含税),跌10元/ 吨。据了解,受到进口矿以及港口现货价格下跌的影响,本周河北铁精粉价格打破2周以来维稳的格局,继续向下。大部分贸易商以观望为主,操作积极性不高。不过就目前价格而言,下跌空间有限,预计河北地区铁精粉价格多以弱稳为主。

华东地区铁精粉价格维稳运行。现淄博地区66%碱粉含税(大矿)主流价格报860元/吨,较上周持平;临沂地区66%酸性含税(大矿)报价820元/吨,稳;徐州地区66%碱性干基报价850元/吨,稳。据悉,华东地区铁精粉市场中小矿企复产的极少,市场资源都集中在大矿手中,钢厂和矿山的合作较顺利,双方心态都比较平稳,在进口矿低位盘整的情况下,内矿市场短期内难有大的变化。预计华东铁精粉市场价格依旧平稳运行。

下表为本周部分地区市场主流成交价格:

下图为2013.8-2014.8西本新干线铁矿指数

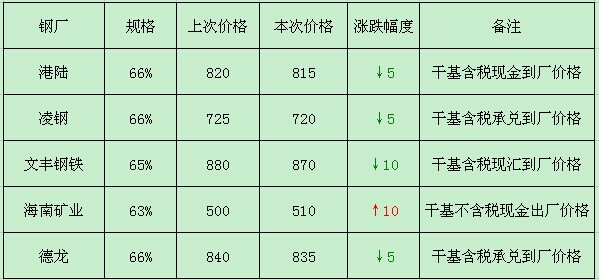

本周小部分大型钢厂以及国企矿业执行调价,以跌势为主。如下表。

【进口矿】本周铁矿石市场价格弱势运行。大部分时间里处于大跌状态,市场整体活跃度有限。另一面受期货阴跌影响,现货价格持续走弱。国内钢材市场弱势局面依旧,部分地区价格出现小幅走低现象。由于终端需求持续低迷,加之下游厂商对钢材后市信心不足,价格一直在低位徘徊。截止8月15日,其中巴西粉矿(65%品位)价格700元/吨,较上周跌5元/吨;巴西粉矿(63.5%品位)价格645元/吨,跌10元/吨,市场成交清淡;外盘市场小幅回落,印度粉矿(63.5%品位)报价94.5美元/吨(CIF),较上周跌2美元/吨;巴西粉矿(65%品位)报价102美元/吨(CIF),较上周跌1美元/吨。

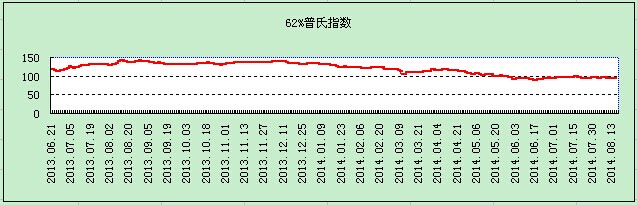

【普氏指数走势】本周普氏指数弱势运行,截止8月14日,普氏指数93.5美元/吨,跌2美元/吨。

说明:普氏铁矿石价格指数对现货市场出售并通过海路进口至中国的铁矿石进行每日交易价格评估,该基准估价基于含铁量为62%的标准铁矿石。

下图为2013.6-2014.8普氏走势图

【库存】截至8月11日,中国港口铁矿石库存(沿海33港)为10927万吨,较上周减少172万吨,环比下跌1.54%。

【方坯】

本周方坯价格继续走低,资源偏紧,出货寥寥。

河北地区方坯价小幅下跌。现唐山普碳方坯出厂含税价2670元/吨,20MnSi方坯2790元/吨,较上周下跌20元/吨。8月15日,唐山鑫达钢铁普碳方坯现对协议户送到报价2715元/吨,以上为含税现款价格。8月13日,燕山钢铁钢坯出台本周招标价格,此次普碳方坯招标价格较上周招标价格低25元/吨至2723元/吨,较当前出厂价高63元。燕钢价格对市场仍然起到一定支撑作用,但无法给市场带来实质性的改变。据悉,整体出货继续走弱,下游部分品种向低价位靠,成交一般,钢坯仓储方面基本无成交。目前坯子仓储基本为前期亏损资源,市场流通性不强,商家主要是直发为主,谨慎观望。坯子当前价位已在近几年低位,商家担心后势仍有下跌的风险。预计河北地区方坯价格弱稳。

江苏地区方坯价格回落幅度明显。苏北无锡地区普碳方坯出厂价报2660元/吨,20MnSi方坯出厂价2760元/吨,较上周下跌50元/吨。上海地区普碳方坯出厂价报2720元/吨,20MnSi方坯2820元/吨,较上周跌50元/吨。据了解,受下游建筑钢材需求低迷及原料价格持续走低的影响,江苏地区的方坯市场价格近日也连连走低,持续每日阴跌格局。贸易商反映询价较多,但下游采购意愿不是很强,新增订单量继续减少。在此情形下,报价频频下调,但即使价格不断走低,走货量依旧清淡,预计江苏地区方坯价格低位盘整运行。

山东地区方坯价格小幅回落。其中淄博地区普碳方坯出厂价2710元/吨,20MnSi方坯出厂价2830元/吨,较上周下跌20元/吨。据了解,目前钢坯与成品材价差偏小,导致多数轧材企业陷入亏损。受到下游钢材拖累,山东地区价格有所松动。在成品材表现欠佳,建材、型材价格成交疲弱的影响下,又鉴于本地区方坯价格仍属偏高,预计短期内山东地区方坯继续小幅回落。

下表为2014.8.8-8.15方坯价格变动情况:

下图为唐山地区方坯150*15020MnSi和Q235,2013.8-2014.8的走势图。

【库存】截止8月14日,对唐山主要仓库及港口同口径统计钢坯库存35.1万吨,较上次上涨1万吨。

宏观方面:海运市场,8月14日波罗的海干散货运价指数(BDI)上涨8.15%,报942点,连续第九个交易日出现上涨,并创今年6月11日以来的收盘新高。自8月以来,全球现货租船交易数量有所增加,这让整个现货运价持续得到支持,未来随着矿山加快抢占中国市场份额的脚步,BDI指数仍有反弹动力。近期发布的数据显示,中国6月沿海煤炭运输量共计5730万吨,较5月仅减少110万吨(2%),但较去年同期增加480万吨(9%)。今年上半年全国沿海煤炭运输量共计3.387亿吨,较去年同期增加2250万吨。中国沿海煤炭运输量依然让干散货市场尤其对中小型船舶市场前景乐观。预计下周方坯市场低位盘整为主,国内铁矿价格弱稳运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日唐山松汀钢铁钢坯二次调价

· 2024-09-129月12日唐山钢坯午报

· 2024-09-129月12日唐山松汀钢铁钢坯调价

· 2024-09-129月12日唐山钢坯市场简报

· 2024-09-119月11日唐山钢坯晚报

· 2024-09-119月11日唐山松汀钢铁钢坯调价

· 2024-09-119月11日唐山钢坯市场简报

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月17日行业要闻早餐

2

全球新船市场新动向

3

夜盘收盘主力合约涨跌互现

4

BDI指数刷新八个月高点

5

【6月17日建筑钢市前瞻】稳中整理

6

美国钢铁公司黄金股细节披露后股价上涨

7

央行月内两度启动买断式逆回购

8

国际油价16日下跌

9

5月汽车起重机销量1748台