西本要闻

[库存看钢市]粗钢日产量连降三月 钢价短期依然偏强

2013年08月12日09:45 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

本周(8月5日-8月9日),西本——钢材指数止跌回升,周五收在3640元/吨,较上周五上涨40元/吨。西本新干线现货交易平台监测的数据显示,本周国内主要建筑钢材市场价格全面回升,截止8月9日,全国61个主要市场25mm规格三级螺纹钢平均价格为3691元/吨,较上周五上涨48元/吨。华东区域杭州市场三级螺纹钢代表品种规格价格报在3680元/吨,一周上涨80元/吨;华南区域广州市场螺纹钢代表品种规格价格报在3940元/吨,一周上涨100元/吨;华北区域北京市场螺纹钢代表品种规格价格收在3660元/吨,一周上涨60元/吨;西南成都市场螺纹钢代表品种规格价格收在3710元/吨一线,一周上涨50元/吨;华中武汉市场螺纹钢代表品种规格价格收在3690元/吨,一周上涨70元/吨。

现货市场全面回升,期货市场更是强势上行,在有效突破3700元/吨关口之后快速上涨。螺纹钢主力RB1401合约最高价出现在周五的3758元/吨,最低价出现在周二的3671元/吨,周五收于3755元/吨,较上周五收盘价上涨78元/吨。周五RB1401合约持仓量为1538328手,较上周五增仓148026手。本周RB1401合约累计成交量为7584286手,较上周下降0.59%。7月份宏观经济数据显示经济企稳回升,而粗钢日均产量连续三个月下降,对市场信心形成较强提振。预计下周国内钢材期货仍将稳中走强。

在经过上周的短暂回调之后,本周国内现货、期货价格全面上涨,那么下周走势如何?7月份消费、投资、出口等数据偏利好,经济形势是否已企稳回升?7月份国内粗钢日均产量连续三月回落,市场供应压力是否已出现放缓?在进入本期具体讨论之前,首先还是一起看看西本新干线现货交易平台所监控到的相关库存数据。

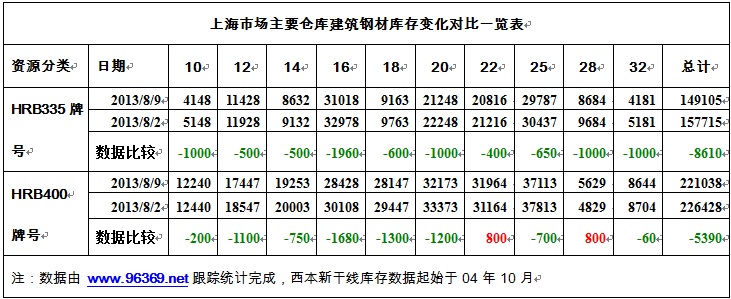

一、螺纹钢库存总量分析

西本新干线现货交易平台监测的数据显示,2013年8月9日,上海市场主要仓库HRB335牌号10-32mm螺纹钢库存总量为149105吨,同口径统计范围数据较8月2日减仓8610吨,减仓幅度5.46%;同期,主要仓库HRB400牌号10-32mm螺纹钢库存总量为221038吨,同口径统计范围数据较8月2日减仓5390吨,减仓幅度2.38%。综合数据,本期沪上螺纹钢总体减仓14000吨,减仓幅度为3.64%。

二、分规格库存量分析

从具体规格结构来看(如下表)(单位:吨)

三、总结分析

钢铁现货交易平台——西本新干线综合库存监测数据显示:沪市螺纹钢库存量继续下降,总量为37.01万吨,较上周减少1.4万吨;线材10.79万吨,增加0.39万吨;盘螺4.86万吨,增加0.14万吨。综合来看,本期沪市建筑钢材库存总规模为52.66万吨,较上周减少0.87万吨。

本周沪市建筑钢材库存继续下降,其中螺纹钢库存下降明显,线材、盘螺库存量则有所上升,高温对需求形成的抑制作用仍较为明显,本周西本新干线统计的沪线螺终端采购量数据环比大幅回落34.65%。纵观全国市场,本期全国35个主要市场螺纹钢库存量为637.13万吨,减少16.89万吨;线材库存量为147.82万吨,减少0.85万吨。而从全国线材、螺纹钢、热轧板卷、冷轧板卷、中厚板五大品种库存总量来看,本期全国综合库存总量为1493.50万吨,减少21.24万吨,减幅为1.4%。总体看来,全国钢材库存已连续第21周出现下降,累计下降幅度达33.16%,目前国内市场库存压力普遍不大,部分规格还存在供应短缺的现象,低库存对钢价走势形成较强的利好支撑。

本周7月份宏观经济数据陆续出台,7月份PPI同比下降2.3%,降幅较6月份放缓0.4个百分点;规模以上工业增加值同比增长9.7 %,比6月份加快0.8个百分点;社会消费品零售总额同比增长13.2%,比6月份回落0.1个百分点。7月份我国出口同比增长5.1%,进口同比增长10.9%;7月末广义货币(M2)同比增长14.5%,分别比上月末和上年同期高0.5个和0.6个百分点;当月人民币贷款增加6999亿元,同比多增1598亿元。1-7月份,全国固定资产投资同比增长20.1%,增速与1-6月份持平;全国房地产开发投资同比增长20.5%,增速比1-6月份提高0.2个百分点。可见在政府明确“稳中求进”及经济增长底线管理的政策信号下,7月的工业、投资、出口和PPI数据都出现了止跌的态势,中国经济有望在三季度触底企稳,对国内钢市信心也将形成提振。

据国家统计局数据,7月份我国粗钢产量6547万吨,同比增长6.2%;当月粗钢日均产量211.19万吨,环比下降2.01%,连续三月下滑。1-7月累计粗钢产量45580万吨,同比增长7.1%,日均粗钢产量为215.0万吨。另据中钢协统计,7月下旬重点钢企粗钢日产量为167.3万吨,旬环比下降2.7%;全国预估粗钢日产量为208.4万吨,旬环比下降2.2%。截止7月下旬末,重点企业钢材库存为1235万吨,旬环比下降5.6%。在国家环保治理力度加大以及部分钢厂检修增多的影响下,国内粗钢日均产量已连续三个月出现回落,5月、6月、7月全国粗钢日均产量环比分别回落1.2%、0.33%和2.01%,市场供应压力总体有所缓解。在需求总体好于预期,供应又有所回落的情况下,国内市场供需关系得到阶段性改善。

8月11日,华东地区主导钢厂出台新一轮价格政策,总体继续保持稳中有升态势。其中沙钢对螺纹上调30元/吨,线材、盘螺不变;永钢对螺纹、盘螺上调30元/吨,线材不变;中天对螺纹、线材、盘螺均上调30元/吨。钢厂价格上调幅度基本在市场预期当中,反映出钢厂对后市信心依然较为充足,钢厂价格的上调对市场价格走势也将形成支撑作用。

综合来看,7月份宏观经济数据向好,国内经济已企稳回升,国内钢市需求表现好于预期,而国内粗钢日均产量连续三个月出现回落,市场供需关系得到阶段性改善。此外,原料价格连续上涨,钢厂出厂价格连续上调,成本对钢价的支撑作用依然较强。下周短期国内钢价仍将稳中有涨。 [文]西本新干线特邀撰稿人 五岳归来

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(期现呼应,涨幅受限)

2

【8月6日建筑钢市晚报】稳步小涨

3

8月6日行业要闻早餐

4

【8月6日建筑钢市前瞻】稳中略强

5

7月下旬重点钢企粗钢日产大降

6

国内期货夜盘收盘涨跌不一

7

波罗的海干散货运价指数触及近三周低位

8

央行公开市场实现净回笼1705亿元

9

8月6日《人民日报》涉及财经的主要内容