炉料点评

铁矿石、钢坯一周盘点(12月17日—12月21日)

2012年12月21日15:59 来源:西本资讯

【铁矿石】本周西本铁矿石指数1060点,涨40点。原料市场价格有所改善,个别地区价格上调。

本周国产矿价格以稳为主,局部探涨,唐山周末间钢坯累计上涨100元/吨,大幅的上涨还是令市场信心有所增强,河北辽宁钢厂铁粉采购价格有所上调;进口矿拉涨,商家询盘增多,普氏指数持续上涨。

辽宁铁精粉市场价格有所上调。现66%铁精粉湿基不含税市场主流成交价格710元/吨。本溪、抚顺地区矿山65%铁精粉湿基不含税主流报价在700元/吨左右,较上周末涨20-30元/吨;由于周末唐山钢坯累计上涨80-100元/吨,以及钢材、进口矿价格继续上涨,市场人士多控制出货,伺机待涨;目前凌钢66%铁精粉采购基价执行845-865元/吨,另外最高有100元的加量加价,新抚钢、通钢对辽宁地区66%铁精粉采购基价暂维持850-870元/吨(另外有加价),本钢65%铁精粉采购价格执行890-910元/吨,较上周末变化不大。多数商家操作较为谨慎,预计短期铁精粉市场价格稳定为主。 河北铁精粉市场价格有所上调,受周末唐山钢坯累计上涨100元/吨影响,当地铁精粉价格涨势明显。唐山66%铁精粉干基主流价格为1060元/吨,唐山铁精粉湿基主流报价820-830元/吨,遵化市场湿基不含税报价830元/吨,比上周涨20-40元/吨,邯郸、邢台地区钢厂采购价格有所上调,12月21日邯邢局66%碱干基不含税出厂价1160元/吨,涨55元/吨;总的来说,钢厂采购仍多观望,较为谨慎;矿商继续盼涨,低价出货不积极,预计短期铁精粉市场价格稳中有涨。

山东地区铁精粉主流价格稳中有涨。目前,淄博地区65%碱粉主流报价1090元/吨。莱芜、潍坊地区65%酸粉1040元/吨,较上周涨30元/吨。目前当地大矿承兑出厂价格为:金岭矿业维持1090元/吨,鲁中矿业上调30元至1060元/吨,华联矿业上调30元至1040-1050元/吨。现当地钢厂采购国内矿主流价格执行1060-1070元/吨(干基承兑价),近期钢坯、进口矿、部分地区钢材价格小幅上涨,铁粉市场近期较为活跃。矿商低价出货不积极,有意控制出货量,。预计短期山东铁精粉价格以稳为主。 山西地区铁精粉价格稳。目前,代县地区65%铁精粉报价在750元/吨左右(湿基,不含税),繁峙地区65%铁精粉报价在760元/吨左右,与上周末基本持平。钢厂采购较为谨慎,维持低库存生产;矿商盼涨心态强,低价出货不积极,市场成交清淡。预计短期国内铁精粉市场价格稳定为主。 中南地区铁精粉价格维稳运行,安徽霍邱铁精粉市场价960元/吨。广东怀集铁精粉市场价900元/吨。湖北大冶铁精粉价格890元/吨,钢厂采购积极性不高,矿商低价惜售,市场成交清淡。预计短期内铁粉价格以稳为主。

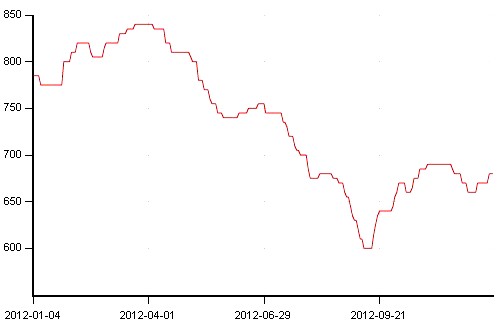

下表为本周部分地区市场主流成交价格: 以下为2012年以来辽宁地区湿基65-66品位铁精粉市场行情走势图: 钢厂采购价格: 本周钢厂采购价格有所上调,涨幅30-60元/吨。

12月21日山东济钢上调铁精粉采购价,调整后65%干基含税承兑到厂1090涨30;12月21日福建三钢铁精粉采购价上调30,调整后64%干基含税到厂基准价870;12月21日武安新金钢铁上调铁精粉合同价,调整后64%碱干基含税现汇到厂1120涨40,已签2万吨,65%酸暂停采。21日邢台邢钢上调铁粉购价,调整后64%碱干基承兑含税到厂1160,65%酸1170,涨55元/吨;12月20日唐山九江66%酸干基含税现汇大矿自提1060涨30,燕钢1050-1060涨10;津西承兑外报1030涨10,有高价;12月19日承德建龙上调铁精粉合同价,调整后63.5%钒钛干基承兑含税到厂930涨10,66%酸1040涨20;12月18日唐山德龙上调铁精粉合同价,调整后66%酸干基含税现汇到厂1080涨50;12月18日山东莱钢上调铁精粉采购价,调整后65%酸干基含税承兑到厂1060涨30。 普氏指数趋势: 本周普氏指数持续上涨,现普氏指数137.25美元/吨,累计涨9.5美元/吨,幅度7.24%。 下表为普氏指数变动表: 普氏走势图: 说明:普氏铁矿石价格指数对现货市场出售并通过海路进口至中国的铁矿石进行每日交易价格评估,该基准估价基于含铁量为62%的标准铁矿石。 库存: 截至12月17日,中国港口铁矿石库存(沿海25港)为8271万吨,较上周(12月4日-12月10日,下同)减少680万吨,环比下降7.59 %。 进口铁矿石持续拉涨,由于下游钢坯市场上涨,市场信心有所增强,加上贸易商有意抬高报价,导致进口矿石价格不断上调。现货市场,因部分中小钢企补库需要,港口询盘略有增多,普氏指数累计涨9.5美元/吨,现货报价方面,现印度粗粉(63.5%品位)价格970-990元/吨,巴西粉矿(65%品位)价格1000-1020元/吨,澳大利亚粉矿(62%品位)价格930-9700元/吨,涨80元/吨;外盘报价:印度粉矿(63.5%品位)报价136-137美元/吨(CIF),巴西粉矿(63%品位)报价141-143美元/吨(CIF),澳大利亚PB粉(61.5%品位)报价至134-135美元/吨。

【钢坯】本周西本钢坯指数3480点,涨70点。 本周内全国大部分地区钢坯价格大幅上涨。唐山上周末大涨100元/吨,大幅的上涨,令市场信心有所增强,北方其他市场在周末唐山大涨带动下,普遍拉涨50-100元/吨。本周内全国方坯价格涨势明显。

河北地区钢坯价格大幅上涨,唐山上周末大涨100元/吨,大幅的上涨令市场信心有所增强,现唐山普碳方坯出厂含税价3200元/吨,20MnSi方坯3320元/吨,累计比上周五涨110元/吨。因下游成品材出货有所好转,下游轧材企业采购积极,贸易商介入采购,加上带钢、型材出货较好,钢坯整体出货情况转好,预计近期钢坯价格以小幅震荡运行为主。

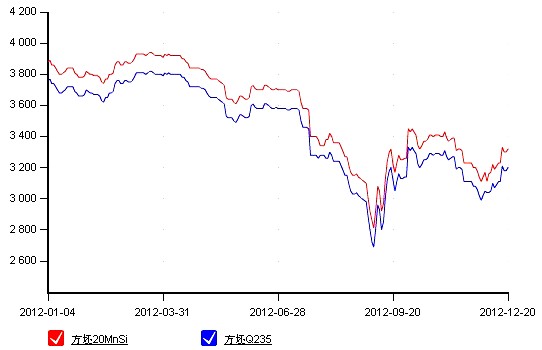

江苏地区钢坯价格有所上调,20MnSi方坯苏北地区3350-3400元/吨;苏南报价普遍在3500-3550元/吨,部分有优惠。普碳坯较20MnSi坯低100元/吨,比上周涨80-100。少量轧材企业拿货,整体市场成交较为清淡,低价成交不活跃。近期铁矿等原料继续上涨,钢厂生产成本有所增加,预计短期内市场主流价格以调整为主。 山西地区钢坯价格继续上涨。受周末唐山方坯上涨影响,山西方坯价格有所上涨。现介休普碳方坯出厂价3180元/吨,20MnSi方坯3280元/吨,累计比上周涨100元/吨。本地线材成交显一般,钢坯企业报价虽有上涨,但出货不多,心态多悲观,预计近期市场将以小幅盘整为主。 山东地区方坯价格有所上涨。其中淄博地区普碳方坯出厂价3260元/吨,20MnSi方坯出厂价3360元/吨,累计涨50元/吨。成交并无改善。高价位几无成交,现货资源较为紧缺。而下游采购比较谨慎,对于高价位资源的接受能力有限,成交较差,预计后期价格以弱稳运行。 福建地区钢坯价格上涨。现20MnSi方坯出厂价为3450元/吨,普碳方坯出厂价为3350元/吨,涨100元。成交一般。部分商家以走长期协议户为主。预计短期内市场价格受唐山价格影响大,价格将小幅波动。 下表为本周钢坯价格变动情况: 下图为2012年唐山方坯Q235,20MnSi走势图: 本周进口矿价延续上周反弹之势并稳步上扬,创11周以来最大周涨幅,部分商家借机调高报价,期待中央经济工作会议颁布利好政策提振市场。此外,临近年末,矿山即将进入假期,铁矿石资源供应趋紧,两项因素共同促成了本周的上涨行情。但需求疲软与宏观利好走势分歧,钢厂对原材料的采购依旧谨慎,此轮反弹并未能有实际成交量的配合,现货市场呈现有价无市特征。 在钢铁产能释放的情况下,钢厂原料库存逐步减少,钢厂年底的补库需求拉动了进口铁矿库存的下降。截至12月17日,全国30个主要港口铁矿石库存量为8271万吨,已连续6周出现下降,主要港口铁矿石库存量创下年内最低水平。而在今年9月、10月期间进口矿库存量曾连续数周维持在亿吨高位之上。 维持高产能和年底补库需求是近期进口矿库存骤降的主要原因。需要注意的是,钢厂虽然有囤货需求,但囤货量并不大,出于对未来价格的担忧,钢厂宁愿选择近期价格走高的进口矿。在实质性利好政策出台之前,此轮上涨行情恐难有支撑因素,快涨快跌的可能性较大。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日唐山松汀钢铁钢坯二次调价

· 2024-09-129月12日唐山钢坯午报

· 2024-09-129月12日唐山松汀钢铁钢坯调价

· 2024-09-129月12日唐山钢坯市场简报

· 2024-09-119月11日唐山钢坯晚报

· 2024-09-119月11日唐山松汀钢铁钢坯调价

· 2024-09-119月11日唐山钢坯市场简报

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

【5月29日建筑钢市晚报】盘中上调

2

上海建筑钢市日记(止跌上探)

3

5月29日行业要闻早餐

4

国际油价28日上涨

5

【5月29日建筑钢市前瞻】弱势整理

6

首批收购存量商品房专项债落地

7

金价在英伟达业绩报告发布后跳水

8

周三波罗的海干散货运价指数上涨

9

LME期铜收跌32美元