炉料点评

铁矿石、钢坯一周盘点(11月26日—11月30日)

2012年11月30日15:54 来源:西本资讯

【铁矿石】本周西本铁矿石指数1010点,跌30。原料市场价格稳中有跌。

本周国产矿弱势盘整,钢厂打压铁粉价格,部分选厂处于亏损状态导致停工惜售,河北地区铁粉价格有所下调,商家加快出货节奏;进口矿弱势下滑,商家多观望,普氏指数持续下调。

辽宁铁精粉市场价格持续弱势。现66%铁精粉湿基不含税市场主流成交价格690元/吨。本溪、抚顺地区矿山65%铁精粉湿基不含税主流报价在680元/吨,跌10元/吨;辽宁铁精粉受到天气影响,使交通运输受到严重影响,铁精粉市场成交极为清淡。钢厂采购步伐放缓,矿山报价仍较为坚挺,大矿捂盘惜售,流通资源紧张,钢厂补库需求,节后市场预期是各矿山相对乐观的依据所在。预计短期内铁精粉价格以稳运行。

河北铁精粉市场价格稳中有跌,钢厂采购国产矿仍不积极。唐山66%铁精粉主流价格为1010元/吨,遵化市场湿基不含税报价790元/吨,跌20元/吨,迁安地区钢厂采购价普遍下调10-20元至1010元/吨,钢厂观望,采购不积极,库存处于低位。受钢材市场持续下行影响,钢厂纷纷下调采购价,幅度在20-30元/吨。而前期商家要价坚挺,普遍比钢厂采购价高,出货意愿较低,但是随着钢材市场的连续走弱,商家逐渐转变心态,出货意愿有所改善。钢厂方面采购极为谨慎,多低库存运作。预计后期铁粉价格将持续走弱。

山东地区铁精粉主流价格变动不大。目前,淄博地区65%碱粉主流报价1090元/吨。莱芜、潍坊地区65%酸粉1010-1020元/吨。钢厂采购不积极,国内矿和进口矿总库存处于30天以内,仍以使用进口矿为主;因当地大矿产量仍相对较低,可售资源有限,成交尚可。预计短期山东铁精粉价格稳定为主。

山西地区铁精粉价格弱稳。目前,代县地区65%铁精粉报价在750元/吨左右(湿基,不含税),繁峙地区65%铁精粉报价在760元/吨左右。近期钢材、钢坯等价格继续走弱,钢厂采购铁矿仍较为谨慎,库存维持相对低位,预计短期国内铁精粉市场价格稳定为主。

中南地区铁精粉价格维稳运行,安徽霍邱铁精粉市场价960元/吨。广东怀集铁精粉市场价900元/吨。湖北大冶铁精粉价格890元/吨,钢厂库存较为充足,采购积极性不高,矿商低价惜售,市场成交清淡。预计短期内铁粉价格以稳为主。

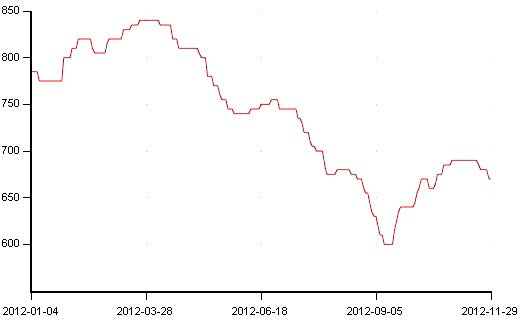

下表为本周部分地区市场主流成交价格: 以下为2012年以来辽宁地区湿基65-66品位铁精粉市场行情走势图: 钢厂采购价格: 本周钢厂采购谨慎,采购价格有所下调。

29日霸州前进66%酸干基含税现金到厂1040, 1010均涨20;霸州胜宝66%酸干基承兑不含税到厂980降20!28日河北敬业下调铁粉合同价,调整后65%酸干基含税现金到厂1010降40,30日前保1万吨加20!28日唐山国义下调铁精粉合同价,调整后66%酸湿基不含税现汇到厂820-830降10!27日辽宁凌钢下调铁粉采购价20,调整后66%酸粉干基含税现汇基价860,最高保量加价10万吨加100!27日辽宁新抚钢铁粉采购价降10,调整后66%酸粉干基含税现金到厂保量加价后860-880! 普氏指数趋势: 本周普氏指数持续下跌,现普氏指数118美元/吨,累计跌2.5美元/吨,幅度2.34%。 下表为普氏指数变动表: 普氏走势图: 说明:普氏铁矿石价格指数对现货市场出售并通过海路进口至中国的铁矿石进行每日交易价格评估,该基准估价基于含铁量为62%的标准铁矿石。 库存: 截至11月26日,中国港口铁矿石库存(沿海25港)为9587万吨,较上周(11月13日-11月19日,下同)减少117万吨,环比下降1.2%。 进口铁矿石弱势下滑,在钢材市场震荡调整、钢厂进口矿采购放缓的情况下,进口铁矿石市场本周整体呈现弱势下跌,贸易商方面观望氛围渐增。普氏指数累计跌2.5,现货方面,现印度粗粉(63.5%品位)价格850-860元/吨,巴西粉矿(65%品位)价格880-890元/吨,澳大利亚粉矿(62%品位)价格810-820元/吨,跌10-20元/吨;外盘报价:印度粉矿(63.5%品位)报价122-123美元/吨(CIF),巴西粉矿(63%品位)报价下跌至127-128美元/吨(CIF),澳大利亚PB粉(61.5%品位)报价至120-121美元/吨。 【钢坯】本周西本钢坯指数3380点,跌90点。 本周内全国大部分地区钢坯价格持续下调,成交清淡。

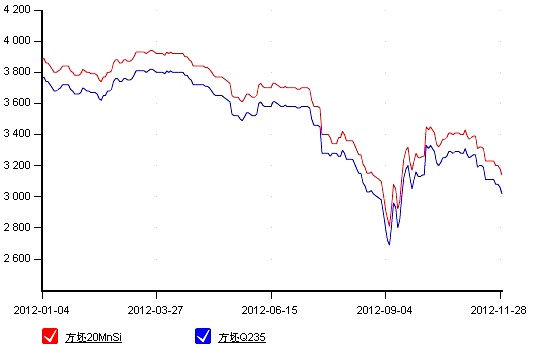

河北地区钢坯价格持续下跌,每天的跌幅在20元/吨左右,现唐山普碳方坯出厂含税价3020元/吨,20MnSi方坯3140元/吨,累计比上周五跌90元/吨。贸易商出货不畅,库存资源略显紧张。因整体下游钢材市场表现较差,多数商家对后市不看好,业内悲观心态浓厚。轧材企业及贸易商以观望为主,多数认为近期坯价会持续下跌,近期内未购坯打算。预计近期钢坯市场价格仍将持续弱势下行。 江苏地区钢坯价格本周持续下调。现本地主流成交价Q235方坯3250元/吨左右, 20MnSi方坯3350元/吨。苏北方坯含税出厂价3100元/吨,累计跌100-150元/吨。高价位成交困难,低价成交不活跃。目前市场普遍对后期不看好,认为价格仍有下跌空间,因此采购方继续下调采购价格,且接单意愿不强烈。预计近期钢坯价格将继续下跌。 山西地区钢坯价格有所下调。受周末唐山方坯下调影响,山西方坯周初价格有所下挫。现介休普碳方坯出厂价3100元/吨,20MnSi方坯3220元/吨,累计比上周跌50元/吨。近几天日受本地天气影响,下游成品材价格小幅波动,钢坯整体成交偏弱,多数商家对后市略显悲观。预计后期市场主流价格总体以下调为主。 山东地区钢坯稳中有降。其中淄博地区普碳方坯出厂价3240元/吨,20MnSi方坯出厂价3360元/吨,跌60元/吨。受唐山钢坯价格波动影响,山东市场价格有所波动,成交并无改善。高价位几无成交,现货资源较为紧缺。而下游采购比较谨慎,对于高价位资源的接受能力有限,成交较差,预计后期价格以弱稳运行。 福建地区钢坯价格稳中有跌。现20MnSi方坯出厂价为3400元/吨,普碳方坯出厂价为3300元/吨。跌40元/吨左右,受唐山价格下跌影响,福建地区方坯价格有所下调。部分商家以走长期协议户为主。预计短期内市场价格受唐山价格影响大,价格将持续波动。 下表为本周钢坯价格变动情况: 下图为2012年唐山方坯Q235,20MnSi走势图: 临近年底,在资金压力与淡季因素的双重作用下,钢厂对原材料采购的积极性明显降低,进口铁矿石市场信心受挫,僵持数周的弱平衡状态被打破,卖方降价欲求“薄利多销”可惜买方并不“买账”,市场成交延续上周低迷行情。港口铁矿石去库存继续加速,终端需求的相对疲软决定了钢厂无集中采购意愿,继续维持前期低库存策略。 截止到本周末,铁矿石现货交易平台已连续四周无一单成交,但活跃度较上周有明显提升,申报数量多达48笔,较上两周增长近一倍,仅22日单日的申报数量就多达16笔。卖盘申报仍然占大多数,主要以港口现货为主,申报价格与上周相比基本持平。经过较长时间的僵持,买方需求逐渐显现,买卖双方的成交意愿正在加强。然而,受钢材、钢坯价格回落的拖累,买方对原材料价格继续下探的预期强烈,市场信心严重不足。 随着冬天到来,钢材需求减弱,气候变冷对北方建筑工地的影响将进一步扩大,后期的供需矛盾或将更加严峻,主要用钢行业需求难有较大改观,价格下行压力加大。全球铁矿石价格已进入下行通道。在钢材市场震荡调整、钢厂对原材料采购放缓的情况下,进口铁矿石市场整体将呈现弱势盘整格局,但深跌的可能性不大。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日唐山松汀钢铁钢坯二次调价

· 2024-09-129月12日唐山钢坯午报

· 2024-09-129月12日唐山松汀钢铁钢坯调价

· 2024-09-129月12日唐山钢坯市场简报

· 2024-09-119月11日唐山钢坯晚报

· 2024-09-119月11日唐山松汀钢铁钢坯调价

· 2024-09-119月11日唐山钢坯市场简报

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

【5月29日建筑钢市晚报】盘中上调

2

上海建筑钢市日记(止跌上探)

3

5月29日行业要闻早餐

4

国际油价28日上涨

5

【5月29日建筑钢市前瞻】弱势整理

6

首批收购存量商品房专项债落地

7

金价在英伟达业绩报告发布后跳水

8

周三波罗的海干散货运价指数上涨

9

LME期铜收跌32美元