原料价格

生铁废钢市场一周分析(10月15日--10月19日)

2012年10月19日16:39 来源:西本资讯

本周生铁市场整体持稳,废钢市场跌涨互现、震荡运行。截至12日,西本钢材指数3870,较节前跌80;废钢指数2590,涨90。废钢:钢厂方面,本周华东地区废钢市场出现小钢厂回调,大厂补涨采购价格的现象,市场资源偏紧。据了解,节假后,华东以及周边地区小厂为争货源,陆续大幅提高价格,致使市场价格迅速飙升。小厂前期收货情况较好,本周开始陆续下调价格,而大厂在前期补货过程中由于价格相对偏低而处于劣势,随着中小钢厂收货需求放缓,本周开始陆续上调采购价格。目前主流钢厂采购最高价基本保持在2600-2650元/吨,而市场不含税多数仍在2350-2450元/吨,因此大厂到货情况实质并不理想。生铁市场本周整体保持稳定,部分地区市场成交尚可,资源偏紧。

本周主要生铁废钢市场价格变化情况如下表:

本周主要钢厂废钢采购价格调整情况如下:

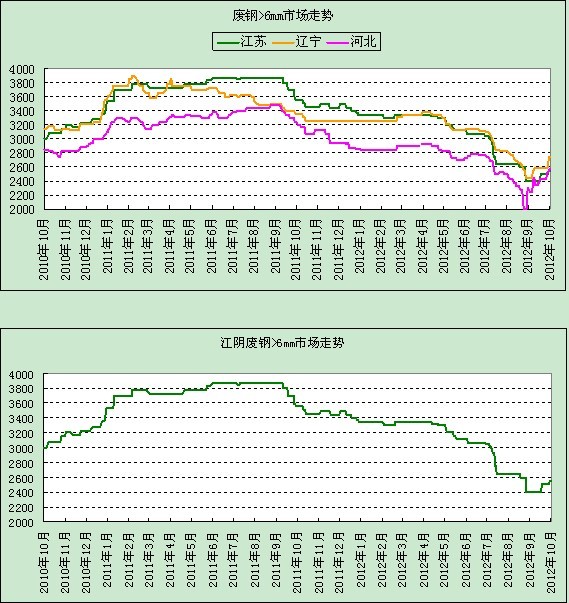

2010年-2012年主要市场废钢价格趋势图如下:

本周主要钢厂废钢采购价格调整情况如下:

华东地区:本周华东地区生铁市场价格持稳运行。江苏徐州地区炼钢生铁L10主流报价含税2800-2850元/吨,通货2750-2800元/吨左右,成交一般。山东地区主流报价在含税2800-2850元/吨,通货2700-2750元/吨,市场成交不佳,资源偏紧张。钢厂方面,本周仍有个别钢厂上调生铁采购价格,如舞钢上调30元/吨,调整后L10执行在含税价2730元/吨。预计节后一周华东生铁市场继续稳中运行。

废钢方面,本周华东市场废钢市场稳中有涨。其中江苏地区市场主流报价含税2550-2650元/吨左右,不含税2350-2450元/吨左右,成交尚可,目前多数主流钢厂库存偏低,补库较为积极,但市场资源偏紧,到货情况不堪理想。浙江地区主流报价含税在2500-2550元/吨,市场不含税2400-2450元/吨左右,贸易商对涨涨跌跌的市场表示无奈,多收货观望或快进快出模式运行。钢厂方面,本周华东仍有部分钢厂补涨采购价,幅度在50-250元/吨左右,如兴澄特钢、锡兴特钢、中天、江西南钢等调整后华东地区废钢最高价格在2650-2795元/吨。近期成材需求仍不稳定,矿石、钢坯波动也较频繁,预计下周华东地区废钢市场将继续窄幅波动,持稳运行为主。

北方地区:本周华北生铁市场价格整体维稳。山西地区炼钢铁主流市场报价含税2650-2700元/吨左右,无明显变化。河北地区也续涨100元/吨,现含税在2700-2750元/吨,市场成交一般。东北地区持稳,目前哈市主流报价保持在2950-3000元/吨,辽宁鞍山2750元/吨,受钢材、原材料价格推动,生铁价格虽有所抬头,但是当地铸造企业生产和采购并无太大改观,市场整体成交依旧平淡,而且马上进入冬季,低温天气会迫使当地多数中小铸造企业停工,后市当地生铁需求将会进一步萎缩,前景依旧堪忧。预计下周华北生铁市场将持稳中运行。

废钢方面,本周北方市场废钢市场涨势趋缓,震荡运行。华北地区,受钢材、钢坯震荡运行影响,目前河北唐山废钢价格也是跌涨互现,现在不含税2400-2450元/吨,京津地区在2350-2400元/吨左右,成交一般。东北地区跌涨互现。现辽宁地区跌50-80元/吨,现含税2700-2800元/吨,不含税2350-2450元/吨;哈市钢厂滞后性上涨,阿钢上调废钢采购价200元/吨,调整后重中废不含税2090元/吨。北方天气逐渐转冷,且北方临近传统的冬储期,但现下不管是贸易商还是钢厂,都很少有备货现象,钢厂大多保持10天左右的库存量,多数商家对于后市行情依然持悲观态度,认为囤货风险太大。预计下周北方废钢市场价格以盘整向上的趋势运行为主。

中西部地区:本周中西部地区西部生铁市场维稳。河南地区炼钢生铁市场主流价格保持在含税2800-2850元/吨;广州市场价格保持在2850-2900元/吨,成交平淡;川渝地区目前铸造企业仍不理想,在“金九银十”的传统黄金时间,并无任何表现,且目前资金相对紧张,情况恶劣程度远大于往年同期,生铁需求有限。钢厂方面,本周冷钢、湘钢分别上调炼钢铁采购价格100元/吨和120元/吨,现L10到厂含税价2750-2850元/吨,少量采购。预计下周中西部生铁市场将盘整运行。

废钢方面,本周中南废钢市场盘整运行。本周湖北武汉保持在含税2670元/吨,河南安阳地区震荡盘整为主,市场价格不含税2300-2350元/吨,成交一般。广东废钢主流报价含税2800-2850元/吨左右,不含税2500-2550元/吨左右,资源偏紧。钢厂方面,主流钢厂依然是停采的居多,暂时没有恢复采购的计划。中小型钢厂由于前期的补库已完成,库存尚可,收货积极性不是很高。贸易商收货情况不也是很好,市场资源偏紧。预计短期内中西部市场将继续盘整运行为主。

本周建筑钢厂现货市场逐渐摆脱下跌阴影,逐步趋强,钢坯震荡运行,废钢亦是跌涨互现。据业内人士认为,目前钢铁行业经营情况整体疲弱,钢价大涨的基础不牢,后期一旦基建项目的建设进度不及预期,钢市的情绪将再度受到打击。且现在已经步入10月中旬,北方渐渐进入冬季,建筑工地的活动减少,北方的钢材将渐渐流入南方,将进一步压制螺纹钢的上涨空间。整体来看,市场需求放量推动钢价反弹,但下游需求缺乏持续性支撑决定了钢市反弹难以持续。目前情况值得一提的是,随着中国第三季度GDP等经济数据的公布,市场对第四季度重新燃起信心。原材料方面,铁矿石在周初连跌之后出现小幅反弹,唐山钢坯也呈现震荡上行,并有连续走高迹象。成品材虽然并没出现大幅反弹,但已止跌维稳,预计下周生铁、废钢市场将小幅波动为主。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-129月12日国内废钢行情汇总

· 2024-09-129月12日国内炼钢生铁行情汇总

· 2024-09-129月12日国内铁精粉行情汇总

· 2024-09-129月12日国内方坯行情汇总

· 2024-09-129月12日国内炼焦煤行情汇总

· 2024-09-129月12日国内冶金焦行情汇总

· 2024-09-129月12日国内水泥价格汇总

· 2024-09-119月11日国内废钢行情汇总