炉料点评

铁矿石、钢坯一周分析(8月20日—8月24日)

2012年08月24日16:16 来源:西本资讯

【铁矿石】本周西本铁矿石指数1060点,跌30点。

本周国内铁精粉市场价格走弱,局部小幅下跌,选厂低价发货不积极,钢厂国内矿库存低位,采购价有所下调。辽宁地区铁粉价格弱势下探,河北地区铁粉价格小幅下跌。

近期辽宁铁精粉市场价格小幅走弱,钢厂采购价有所下调。凌钢66%铁精粉采购价格下调20元至940元/吨,另外有加量加价,钢厂库存15天左右;现66%铁精粉湿基不含税市场主流成交价格700-730元/吨,本溪、抚顺地区矿山65%铁精粉湿基不含税主流报价在670-680元/吨,较上周末跌10元/吨,市场资源相对紧张,商家低价发货少,观望为主。和上周相比略有松动。在钢材、钢坯、进口矿等价格持续走弱的情况下,预计后期铁精粉市场价格小幅弱势运行。 本周辽宁铁精粉市场弱势持稳,钢厂采购价有所下调。现北票66%铁精粉市场主流成交价格为710元/吨左右。本溪65%铁精粉主流报价为720元/吨湿基不含税。商家谨慎操作,低价发货不积极,对后市多持观望态度。部分钢厂66%铁精粉采购价格下调20元至960元/吨,由于另外有加量加价,钢厂到货情况略有好转;市场报价混乱,矿商低价不愿出货,导致市场成交价变动不大。预计短期铁精粉价格以稳为主。 本周河北铁精粉市场价格弱势下调,钢厂采购放缓。唐山、迁安地区钢厂66%铁精粉主流采购价格为1060元/吨,遵化市场湿基不含税报价800元/吨。累计比上周跌20-30元/吨。由于近期钢材、钢坯、进口矿等价格持续下跌,钢厂大多停采国内精粉,观望为主,邯郸、邢台地区铁精粉价格变动不大,总的来讲,钢厂国内矿库存处于低位,进口矿用量多在90%以上,对国内矿依赖性继续减弱;市场国内矿资源相对紧张,矿商低价出货不积极,观望为主。预计后期铁精粉市场仍将弱势运行。 本周山东地区铁精粉价格下跌。目前,淄博地区65%碱粉主流成交价在1035元/吨。莱芜地区64%碱粉1015-1035元/吨;莱芜、潍坊地区65%酸粉1015-1035元/吨,较上周末暂时稳定。由于近期进口矿跌幅较大,多数钢厂停采国内矿,基本全用进口矿,而山钢集团计划明日将国内铁精粉采购价格下调50元/吨,但大矿仍未同意,双方继续协商;国内矿商家相对悲观,但由于矿山、选厂整体开工率不高,商家低价出货不积极,库存有所增加。预计后期铁精粉市场价格仍将弱势运行 山西地区铁精粉价格弱势运行。目前,代县地区65%铁精粉报价在750-770元/吨左右(湿基,不含税),繁峙地区65%铁精粉报价在760-770元/吨左右(湿基,不含税),价格较上周下跌30元/吨左右;库存处于低位;国内矿库存10天左右,进口矿用量较大。矿商报价坚挺,低价出货不积极,市场成交相对清淡,收货不太理想。总体来讲,钢厂国内矿库存维持低位;矿商低价出货少,预计短期内铁粉价格不会有好转。 中南地区铁精粉价格稳定,目前广东怀集65%铁精粉干基含税出厂主流价位在1010元/吨,湖北大冶63%铁精粉干基含税出厂主流价格在1000元/吨,。目前各钢厂库存仍保持相对低位。钢厂因普遍亏损,对原料采购价格控制严格,近期市场仍以平稳运行为主。 下表为本周部分地区市场主流成交价格: 以下为2012年以来辽宁地区湿基65-66品位铁精粉市场行情走势图: 钢厂采购价格: 本周钢厂采购谨慎,采购价格小幅下调。

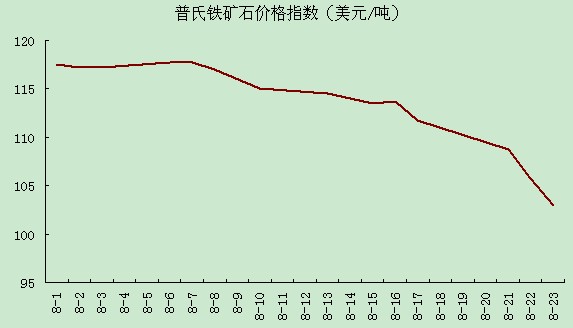

8月20日,凌钢将66%铁精粉采购价格下调20元/吨,调整后采购价格执行940元/吨,另外有加价,8月21日,凌钢将66%铁精粉又将采购价格下调15元/吨,调整后采购价格执行925元/吨,另外有加价;21日霸州前进下调铁精粉合同价,调整后66%酸低钛干基含税现汇到厂1010元/吨,65%酸高钛960均降20元/吨;8月21日,湖北新冶钢将铁精粉采购价格下调10元/吨,调整后64%铁精粉采购价格执行925元/吨;22日迁安九江钢铁下调铁精粉合同价,调整后66%酸干基现汇含税到厂1020降30;8月23日,达钢将60%铁精粉采购价格下调60元/吨,调整后执行740-750元/吨;24日河北敬业下调铁精粉合同价,调整后65%干基现汇含税到厂1010-1020元/吨降30元/吨。 普氏指数趋势: 本周普氏指数小幅下跌,现普氏指数103美元/吨,累计比上周跌8.75美元/吨,跌幅8.04%。 下表为普氏指数变动表: 普氏走势图: 库存: 截至8月20日,中国港口铁矿石库存(沿海25港)为9937万吨,较上周(8月7日-8月13日)增加78万吨,环比上涨0.79%。 进口矿现货继续下挫。期货方面,矿山招标价格日渐下行,商家心态趋于悲观,钢厂不言轻易采购,成交异常清淡。现货方面,伴随昨日燕钢招标价大幅下滑,港口恐慌情绪蔓延,主流贸易商为降低风险,多以出货为主。进口矿期货报盘报跌5-8美元/吨。现货方面,港口商家继续调整进口矿现货价格,普遍报跌30-50元/吨。现钢市缺乏需求支撑,港口现货供远大于求,近期进口矿价或继续维持小幅下滑走势。外盘报价,印度粉矿(63.5%品位)报110-111美元/吨,巴西粉矿(63%品位)报106-107美元/吨,澳大利亚PB粉(61.5%品位)报104-105美元/吨。现北方港口63.5%印粉报价820-830元/ 吨,65%巴粗805 /吨;主流港口61.5%PB粉770元/吨;62%PB块840-850元/吨。

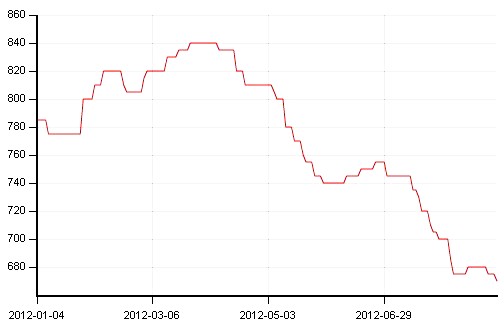

【钢坯】本周西本钢坯指数3280点,跌100点。 本周全国地区钢坯价格大幅下跌。跌幅在100元/吨左右。22日唐山燕钢普方坯招标价含税3015元/吨,较上期跌125元/吨。

河北地区钢坯价格大幅下跌,周二先跌50元/吨,周三燕山钢铁普碳方坯招标价较上期下跌125元至3015元/吨,导致当天唐山地区出厂价再跌40元/吨。之后持续阴跌,现普碳方坯出厂价3030元/吨,20MnSi方坯3150元/吨。累计比上周末跌120元/吨。钢坯企业钢坯接单量差,贸易商出货意愿较强,但下游带钢价格下跌幅度大,需求低迷,整体市场成交很少。预计短期内市场主流价格仍以小幅震荡为主,下跌空间不大。 江苏地区钢坯大幅下跌,市场成交清淡。现本地主流成交价Q235方坯出厂价3150元/吨左右, 20MnSi方坯出厂价3250元/吨。江苏中天普碳方坯3170元/吨,20MnSi方坯出厂价3270元/吨,周累计跌180元/吨。下游建材价格下跌,轧材企业出货不佳,采购积极性低,贸易商操作相对谨慎,钢坯企业接单量较少,预计短期市场价格以小幅盘整为主。 山西地区钢坯价格大幅下跌,成交不畅。现介休普碳方坯出厂价3130元/吨,20MnSi方坯3250/吨。价格小幅跌100元/吨左右。下游建材出货不畅,价格下跌,钢坯企业弱势维稳,接单量很少,市场成交毫无改善。预计近期市场主流价格仍以弱稳为主。 本周山东地区钢坯价格下跌,成交较疲软。其中淄博地区普碳方坯出厂价3100-3150元/吨,20MnSi方坯出厂价3220-3370元/吨。比上周累计下跌100元/吨。钢坯企业多以一单一议为主,出货情况差。下游需求偏弱,贸易商拿货的很少。预计近期市场主流价格将继续下跌。 福建地区钢坯价格下跌。现20MnSi方坯出厂价为3360元/吨,普碳方坯出厂价为3240元/吨。累计跌100元/吨左右。受唐山价格下跌影响,福州地区钢坯价格持续下跌。钢坯贸易商多转为观望,拿货的很少,部分商家以走长期协议户为主,预计短期内市场价格以小幅震荡下跌为主。 下表为本周钢坯价格变动情况: 下图为2012年唐山方坯Q235,20MnSi走势图: 由于钢价持续走低,市场成交不佳,不惜采取各种促销策略。部分钢厂更是采取“一单一议”的销售方式,缓解资金压力,占领市场份额。这样的销售方式无疑会给市场带来冲击。 另外,原料价格也紧随钢价下跌,对钢价的支撑有所减弱。据了解,钢厂为了压缩成本,降低原料的采购价,同时又减少采购量,造成原料的双重压力。据原料价格数据显示,截止8月23日,大部分原料价格较上月同期跌幅超10%。原料价格仍未见底,后市仍有下行空间。 在钢价失去原料成本支撑的同时,钢厂库存的持续高位也给钢价企稳带来制约。据中国钢铁工业协会数据显示,8月上旬重点钢厂的钢材库存达1240万吨,较7月下旬1232万吨有所回升,逼近1246的历史高位。可见,钢厂的去库存压力进一步加大。 钢厂在高库存、低需求的情况下,原料采购价格依然有下调的空间。

说明:普氏铁矿石价格指数对现货市场出售并通过海路进口至中国的铁矿石进行每日交易价格评估,该基准估价基于含铁量为62%的标准铁矿石。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日唐山松汀钢铁钢坯二次调价

· 2024-09-129月12日唐山钢坯午报

· 2024-09-129月12日唐山松汀钢铁钢坯调价

· 2024-09-129月12日唐山钢坯市场简报

· 2024-09-119月11日唐山钢坯晚报

· 2024-09-119月11日唐山松汀钢铁钢坯调价

· 2024-09-119月11日唐山钢坯市场简报

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

【5月29日建筑钢市晚报】盘中上调

2

上海建筑钢市日记(止跌上探)

3

5月29日行业要闻早餐

4

国际油价28日上涨

5

【5月29日建筑钢市前瞻】弱势整理

6

首批收购存量商品房专项债落地

7

金价在英伟达业绩报告发布后跳水

8

周三波罗的海干散货运价指数上涨

9

LME期铜收跌32美元