炉料点评

铁矿石、钢坯一周盘点(5月7日—5月11日)

2012年05月11日16:11 来源:西本资讯

【铁矿石】本周西本铁矿石指数1184点。

本周国内铁精粉市场价格整体弱稳,成交清淡。

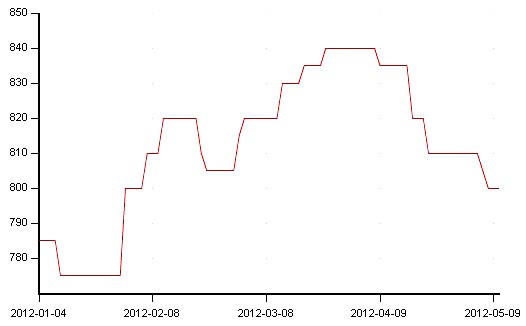

本周辽宁铁精粉价格继续小幅下跌,跌幅20元/吨。现北票66%铁精粉主流成交价格为780元/吨左右(湿基,不含税)。本溪65%铁精粉主流报价为790-800元/吨(湿基,不含税)。钢厂到货较少,采购也较为谨慎,维持低库存生产,库存20万吨左右;大矿山低价发货不积极,小矿山部分停产,观望心态较浓,市场成交清淡,预计短期内铁精粉市场仍会以弱势下跌运行。

河北铁精粉市场仍弱势运行。现唐山66%铁精粉主流价格1150元/吨左右(干基,含税),湿基不含税主流价格890-900元/吨;近期钢厂采购较少,维持低库存生产,进口矿使用比列仍在70%左右,为了降低成本,多使用中低品主流矿,大矿山观望心态较浓,市场成交清淡。预计后期铁精粉价格仍将弱稳运行。

本周山东铁精粉市场弱稳。目前淄博地区65%碱粉报价在1220元/吨,;临沂地区64%碱粉报价在1210元/吨左右;钢厂方面表示由于在近期钢材市场持续弱势运行、后期整体市场不明朗的情况下,目前多维持低库存生产。大部分商家认为国内铁精粉价格已处于低位,再次下跌的幅度不会太大,预计后市以稳为主。

中南地区铁精粉价格相对稳定,目前广东怀集65%铁精粉干基含税出厂主流价位在1030元/吨;湖北大冶63%铁精粉干基含税出厂主流价格在1050元/吨。首先受南方阴雨天气影响,矿山产量减少,如果铁矿石价格继续下跌,部分选厂将无法正常生产;其次钢厂普遍将国内铁矿石库存降至7-10天,为保证正常生产,钢厂中旬以前暂不降价;再者,钢厂库存偏低,主要矿区矿山多遭整顿,加之受雨水天气影响,铁精粉资源普遍含水较大,走货困难。中小型矿选企业生存艰难,资源紧张,矿价持稳。

下表为本周部分地区市场主流成交价格:

以下为2012年以来辽宁地区湿基65-66品位铁精粉市场行情走势图:

钢厂采购价格:钢厂采购价小幅下调,河北地区迁西、遵化钢厂执行1150-1170元/吨,津西钢铁将66%铁精粉采购价格下调10元/吨,调整后执行1170元/吨,邢台德龙将铁精粉采购价格下调20元/吨,调整后65%酸粉采购价格执行1150元/吨(现款)。中南地区部分钢厂下调20-40元/吨,湘钢65%的铁精粉广东干基含税承兑到厂价在1080元/吨,降40元/吨。涟钢65%铁精粉干基含税承兑到厂价在1130元/吨,降20元/吨。湖北新冶钢暂停采购,鄂钢干基含税承兑到厂价在63%1030元/吨,降20元/吨。辽宁地区凌钢将铁精粉采购价格下调10元至1060元/吨(干基,承兑)。抚钢、通钢铁精粉采购价下调10元/吨,新抚钢所采购的66%铁精粉干基含税现汇到厂基价是980元/吨。通钢所采购的66%铁精粉本地干基含税到厂承兑基价是960元/吨。

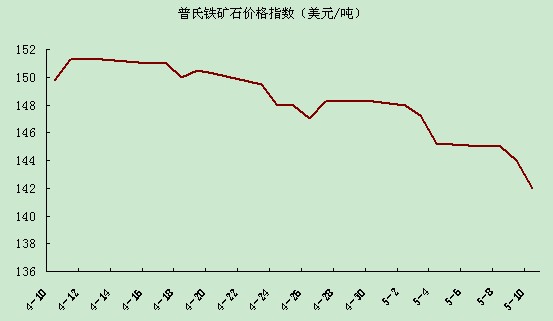

普氏指数趋势:

本周普氏指数弱势下跌,现普氏指数142美元/吨,累积比上周跌3.25美元/吨,跌幅0.91%。

下表为普氏指数变动表:

普氏走势图:

说明:普氏铁矿石价格指数对现货市场出售并通过海路进口至中国的铁矿石进行每日交易价格评估,该基准估价基于含铁量为62%的标准铁矿石。

库存:

至5月7日,中国港口铁矿石库存(沿海25港)为9776万吨,较上周增加65万吨,环比上升0.67%。

进口铁矿石价格稳中有跌,钢厂因成本压力大且对近期市场不看好,采购量整体减少,以消耗库存为主,目前北方大中型钢厂进口矿库存已从4月份的1个半月至2个月降至目前的1个月左右,即使采购,也主要针对港口的低品现货铁矿石。港口现货矿略跌10元左右,河北地区个别商家出现抛售,心态出现动摇。随着市场参与各方对后市看法趋于一致,本轮进口矿调整或将延长。截止发稿,PB粉在143-145美元/吨,63%巴粗138.5-140.5美元/吨,63.5/63%印粉146.5-148.5美元/吨;港口端,PB粉主流995-1010元/吨,杨迪粉920-930元/吨,63%巴粗980-990元/吨,54%印粉725-730元/吨。

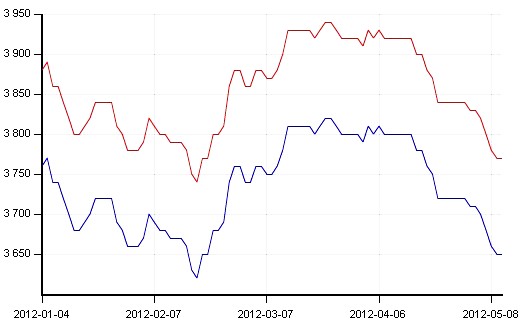

【钢坯】本周西本钢坯指数3950点,与上周比跌50。

本周全国大部地区钢坯价格大幅下跌。

河北地区钢坯价格持续下跌,唐山普碳方坯现金含税出厂价3650元/吨,20MnSi方坯元3770/吨,比上周跌60元/吨;邯邢地区普碳方坯出厂价也有60元的下跌至3740元/吨,目前多数商家表示近期钢坯市场仍将保持弱势运行,主要基于钢坯产能较大,而需求暂未能跟上。目前多数贸易商对后期市场不看好,以出货为主,库存普遍减少,下游成品材表现一般,少数轧材企业开始减产, 鉴于此种情况,有市场人士表示近期市场将会继续小幅下跌。

近日江苏地区钢坯市场整体保持弱势盘整的态势,现Q235坯苏北地区厂家主流含税出厂报价在3750元/吨,20MnSi坯报价在3850元/吨左右。江阴、常州等地报价仍在3950元/吨左右,报价较高。目前江苏各地钢坯生产厂家出厂价格保持平稳,订单多排至5月底,因此大部分厂家接单并不心急,价格也未曾继续下调,而部分厂家由于订单充足,个别钢坯企业已停产或暂停对外接单。而贸易商家心态不一,多数表示目前此价位继续下跌空间在30-40元/吨,部分贸易商考虑在后期价格底部时介入采购,预计短期内市场主流价格以小幅震荡运行为主。

本周山西地区钢坯价格跌幅明显。现介休普碳方坯出厂价3720-3730元/吨,20MnSi方坯元3840-3850/吨,晋中地区普碳方坯出厂价3720元/吨左右;近期山西本地钢坯价格连续下跌,部分钢厂已暂停对外投放资源或转为自用,但钢坯企业的实际产量并未减少,本地钢厂连续下调线材、螺纹钢价格,市场观望氛围浓厚,尽管个别钢坯企业接单情况较前期略有起色,但商家多认为5月份下游需求低迷,整体市场价格呈弱势运行态势。

山东地区钢坯价格大幅下跌,幅度为50元/吨左右。其中淄博地区普碳方坯出厂价3760元/吨,20MnSi方坯出厂价3880元/吨;市场观望氛围浓厚,钢厂接单情况不佳,以一单一议为主,但是继续下跌意愿不强,预计短期内市场价格呈小幅波动态势。

辽宁地区钢坯价格下跌。现鞍山地区普碳方坯出厂价为3760元/吨,20MnSi方坯出厂价3780元/吨;比上周累计下跌40元/吨左右。钢坯企业接单量较少,部分钢厂近期计划对生产线或高炉进行检修,预计钢坯投放量略紧,市场人士多看淡近期行情,心态较为悲观,预计近期市场主流价格以小幅调整为主。

福建地区钢厂钢坯价格大幅下调,幅度为50元/吨。现20MnSi方坯出厂价为3920元/吨,普碳方坯出厂价为3820元/吨。近期下游出货困难,调坯轧材企业以观望为主,少量采购,商家心态不一,预计近期市场主流价格以小幅调整为主。

下表为本周钢坯价格变动情况:

下图为2012年唐山方坯Q235,20MnSi走势图:

近日,包钢股份、山东钢铁、南钢股份、首钢股份等多家上市钢铁企业发布一季度季报,数据显示上市钢企盈利能力大幅下滑,其中山东钢铁和首钢股份出现亏损。另据鞍钢股份发布的季报预告,预计一季度净利润亏损18.88亿元。而据中国钢铁工业协会最新数据显示,2012年一季度,80家重点大中型钢铁企业实现销售收入8638.88亿元,同比减少0.95%,实现利税151.84亿元,同比大幅减少64.8%,实现利润负10.34亿元,亏损面为33%,亏损企业亏损额为90.98亿元。

说起钢铁行业盈利状况逐年下滑,几乎所有人都会将此归结为高额的铁矿石成本,的确,铁矿石价格上涨是导致钢铁行业盈利下降的重要原因之一,但铁矿石价格涨跌是供需关系博弈的结果,导致钢铁行业盈利不佳的最关键因素在于由于体制等原因,我国钢铁行业产能不断扩大,同质化竞争加剧。据海关最新统计,4 月份我国钢材进出口出现双降;而铁矿石进口量连续第 2 月回落,并再度跌至 6000 万吨以下。

随着国家确定转变经济发展方式以及“四万亿”刺激政策的结束,钢铁行业十年黄金发展期也宣告结束,同时生产资料价格高企、劳动力成本不断上升、出口受阻、资源瓶颈短期难扭转,而产能仍在继续增加,习惯了粗放式发展的钢铁行业问题重重,未来的路要怎么走?要想根治,转型升级是根本,但过程注定是漫长而痛苦的。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-149月14日唐山钢坯晚报

· 2024-09-149月14日唐山松汀钢铁钢坯调价

· 2024-09-149月14日唐山钢坯市场简报

· 2024-09-139月13日唐山钢坯午报

· 2024-09-139月13日唐山松汀钢铁钢坯调价

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日唐山松汀钢铁钢坯二次调价

· 2024-09-129月12日唐山钢坯午报

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

【5月29日建筑钢市晚报】盘中上调

2

上海建筑钢市日记(止跌上探)

3

5月29日行业要闻早餐

4

国际油价28日上涨

5

【5月29日建筑钢市前瞻】弱势整理

6

首批收购存量商品房专项债落地

7

金价在英伟达业绩报告发布后跳水

8

周三波罗的海干散货运价指数上涨

9

LME期铜收跌32美元