炉料点评

铁矿石、钢坯一周盘点(5月2日—5月4日)

2012年05月04日16:20 来源:西本资讯

【铁矿石】本周西本铁矿石指数1184点,与上周比平。

本周国内铁精粉市场价格整体弱稳,成交不佳。

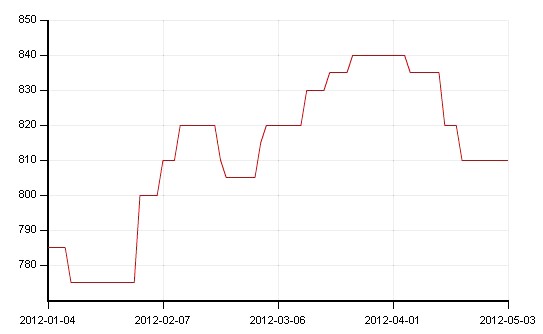

辽宁铁精粉弱稳。建平65%-66%铁精粉湿基不含税出厂价在810元/吨,北票65%-66%铁精粉湿基不含税出厂价在790元/吨。辽阳65%-65.5%铁精粉湿基不含税出厂价在800元/吨。本溪65%-65.5%铁精粉湿基不含税出厂价在810元/吨。当地商家信心不足,对后期市场期望度不高,预计短期内铁精粉市场以弱稳为主。

河北地区铁精粉价格持稳,钢厂采购略显活跃,市场成交有所好转。现唐山65%-66%铁精粉干基含税出厂价在1150-1160元/吨。由于节后部分钢厂小幅补库,贸易商和选厂普遍反映虽然价格未有上涨,但成交气氛有所好转。而钢厂方面表示,由于近期钢材市场仍然较为疲软,采购价格预计不会有所变动,认为市场下跌空间也有限。

山西地区铁精粉市场价格下跌,市场成交清淡。代县65%的铁精粉价格出现小幅下跌,湿基不含税保持在840元/吨,跌20元/吨左右。灵丘地区65%铁精粉湿基不含税850元/吨左右。随着五一节前河北邯邢地区的大矿调价,山西地区再受波动,价格出现20 -30元/吨不等的下滑。虽然钢材价格的止跌企稳,但还是不能给市场带来好的心态。预计短期内山西地区铁精粉市场或将以弱稳为主。

山东铁精粉市场弱势下跌。目前淄博地区65%碱粉报价在1220元/吨,;临沂地区64%碱粉报价在1210元/吨左右;钢厂方面表示由于在近期钢材市场持续弱势运行、后期整体市场不明朗的情况下,目前多维持低库存生产,由于港口进口矿现货价格相对较高,对国内矿的使用配比增加。大部分商家认为国内铁精粉价格已处于低位,再次下跌的幅度不会太大,但总体对后期市场的期望值也不高。

中南地区铁精粉价格稳中有跌,目前广东怀集65%铁精粉干基含税出厂主流价位在1030元/吨;湖北大冶63%铁精粉干基含税出厂主流价格在1050元/吨。个别大型矿山暂未接受降价,发货量减少。鉴于各钢厂原料采购成本较高,钢厂普遍保持低库存运作以减少资金占用,国内铁精粉库存量只在一周左右。

下表为本周部分地区市场主流成交价格:

以下为2012年以来辽宁地区湿基65-66品位铁精粉市场行情走势图:

钢厂采购价格:本周河北地区钢厂采购价稳,唐山、迁安地区钢厂66%铁精粉到厂价格1220-1230元/吨;迁西、遵化钢厂66%铁精粉采购价格执行1200元/吨,60%粗粉执行1020元/吨。邯邢局66%铁精粉采购价格1105元/吨,碱性干基不含税,辽宁凌钢铁粉采购价66%酸粉干基含税承兑到厂基价1080。金岭矿业近期下调20元至1250元/吨,鲁中矿业近期也下调20元至1200-1220元/吨。自5月1日起,湘钢、涟钢已经确定将铁精粉采购价格下调20-30元/吨,对个别地区最高降幅40元/吨,调整后钢厂对湖南本地采购63%铁精粉价格为1060元/吨。

普氏指数趋势:

本周普氏指数弱势下跌,现普氏指数147.25美元/吨,累积比上周跌1美元/吨,跌幅0.22%。

下表为普氏指数变动表:

普氏走势图:

说明:普氏铁矿石价格指数对现货市场出售并通过海路进口至中国的铁矿石进行每日交易价格评估,该基准估价基于含铁量为62%的标准铁矿石。

库存:

截至4月27日,中国港口铁矿石库存(沿海25港口)为9711万吨,较上周(4月9日-4月13日,下同)增加82万吨,环比上升0.85%。

港口库存延续上周升势,但总量仍处于年内较低水平。据了解,印度西岸下月或将因季节影响停止发货,本月发货量有所增加。同时,上周巴西和澳大利亚发货量也有所增加,其中西澳港口大部分增量发往中国市场,短期国内港口铁矿石库存仍将延续前期涨势。

进口矿市场弱势维稳,,观望情绪较浓,询报盘清淡。期货方面,目前63.5/63%印粉市场主流在148-150美元/吨,PB粉市场主流在145-147美元/吨,杨迪粉市场主流在132-134美元/吨。现货方面,目前PB粉主流在1000-1015元/吨,63%巴粗主流在980-995元/吨,58%yandi粉市场主流在920-935元/吨,54%印粉在730-735元/吨。

【钢坯】本周西本钢坯指数4020点,与上周比跌30。

本周全国大部地区钢坯价格弱势下跌。

河北地区钢坯稳中有跌,节日期间唐山钢坯小幅下跌10元,之后价格保持稳定,普碳方坯出厂价3710元/吨,20MnSi方坯3830元/吨,成交一般,多数市场人士对后市看淡,贸易商开始以出货为主,在下游轧材企业需求没有增加的情况下,钢坯供应相对过剩,钢坯厂家虽然面临亏损,但目前均满负荷生产,尚未出现减产现象。预计近期河北钢坯仍将保持弱势运行态势。

江苏地区钢坯价格稳中有跌。现无锡地区20MnSi方坯出厂价3850-3900元/吨。节后建筑钢材出货不佳,加上近期部分钢坯企业资金较为紧张,下调价格以刺激出货,但市场人士表示目前价格已在钢厂成本边缘,继续下跌空间不大,5月中下旬市场主流价格有望止跌回升 。

山东地区钢坯价格下跌,幅度为40-50元/吨。其中淄博地区普碳方坯出厂价3830元/吨,20MnSi方坯出厂价3930元/吨;节后市场观望氛围浓厚,钢厂接单情况不佳,以一单一议为主,但是继续下跌意愿不强,预计短期内市场价格呈小幅波动态势。

辽宁地区钢坯价格稳中有跌。现辽阳地区普碳方坯出厂价为3800元/吨,鞍山地区普碳方坯出厂价为3780-3800元/吨,较节前下跌30元左右,个别厂家报价稳定在3850元/吨;目前钢厂订单订至5月中旬左右,近期辽宁地区下游建材出货情况不佳,钢坯整体成交一般,商家心态不稳,预计近期市场主流价格以小幅调整为主。

福建地区钢厂钢坯价格下调,幅度为30元/吨。现20MnSi方坯出厂价为3970元/吨,普碳方坯出厂价为3870元/吨。近期下游出货困难,调坯轧材企业以观望为主,少量采购,商家心态不一,预计近期市场主流价格以小幅调整为主。

下表为本周钢坯价格变动情况:

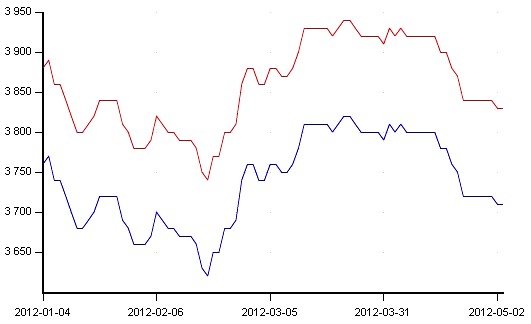

下图为节后唐山1-4月份方坯Q235,20MnSi走势图:

近期,钢价出现调整,主要原因是有效需求不足导致成交不佳。由于春节后产能释放加快,后期市场供给预期增强,市场信心较前期出现回落。但同时新一轮基建投资有望加速,铁矿石等原料价格表现坚挺,对钢价形成一定支撑。因此笔者预计现货价格难有大幅波动,盘整为大概率事件。 中国物流与采购联合会和国家统计局服务业调查中心发布的4月中国制造业采购经理指数PMI为53.3%,比3月上升0.2个百分点。该指数经历连续5个月回升之后,已经高于去年同期水平,创13个月新高。专家认为,PMI数据的连续回升显示经济增长呈现趋稳向好的同时,新订单指数回落所反映出的需求不足问题,也预示着基础仍然不稳。

4月钢铁流通业PMI为47.8%,较上月明显下降,预示5-6月中旬钢价将有所下滑。钢铁行业融资环境没有好转,下游需求继续减弱,但仍有46%的企业保持上月的订单量;71%的企业维持原采购量;57%的钢贸企业看平后市;以上3项指标显示,市场运行、判断以看平为主,且企业看平和减量的比例高于上月;上行动力不足,故判断5月钢价将小幅下行,月末或6月上旬钢价将趋涨,长材形势将好于板材。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日唐山松汀钢铁钢坯二次调价

· 2024-09-129月12日唐山钢坯午报

· 2024-09-129月12日唐山松汀钢铁钢坯调价

· 2024-09-129月12日唐山钢坯市场简报

· 2024-09-119月11日唐山钢坯晚报

· 2024-09-119月11日唐山松汀钢铁钢坯调价

· 2024-09-119月11日唐山钢坯市场简报