西本要闻

铁矿石、钢坯一周盘点(4月16日—4月20日)

2012年04月20日16:06 来源:西本资讯

【铁矿石】本周西本铁矿石指数1205点,与上周比跌31。

本周国内铁精粉市场价格总体趋弱,成交不佳。

本周辽宁铁精粉弱势下跌,而市场心态比较悲观。市场成交明显萎缩。建平65%-66%铁精粉湿基不含税出厂价在830元/吨,北票65%-66%铁精粉湿基不含税出厂价在800元/吨。辽阳65%-65.5%铁精粉湿基不含税出厂价在820元/吨。本溪65%-65.5%铁精粉湿基不含税出厂价在820元/吨,比上周下调10-20元/吨。受近期钢材市场弱势运行,河北地区部分钢厂小幅下调采购价格的影响,当地商家信心受挫,对后期市场期望度不高,资金紧张的厂商出货较为积极。预计短期内铁精粉市场以稳为主。

本周河北地区铁精粉小幅下跌,成交清淡。现唐山65%-66%铁精粉干基含税出厂价在1180元/吨。比上周跌20元/吨。本周下游钢坯连续小幅下跌,加剧矿山恐慌的心理,担心价格继续下跌,矿山纷纷大量出货,但选矿厂进货更加谨慎,粗粉库存控制在2-3天。钢厂反映当前市场资源供应相对充足,到货量很大,目前多数商家心态略显悲观,认为如果钢材市场依旧没有改观的话,铁精粉价格仍有下调可能。预计后市仍以弱稳盘整态势运行。

山西铁精粉弱稳运行,部分地区小幅下调。受河北地区铁精粉下行影响,山西代县65%的铁精粉价格出现小幅下跌,湿基不含税保持在850元/吨,实际成交有优惠。市场心态较为平稳,虽然现阶段上海建材和进口矿表现稳健,但钢厂方面操作较为谨慎,低库存运作。预计下周山西地区将持续弱稳运行。

山东地区铁精粉市场市场继续平稳运行,成交清淡,市场观望者居多:淄博65%铁精粉干基含税承兑出厂价在1240元/吨,安徽地区铁精粉市场维持稳定,繁昌65%铁精粉干基含税现汇出厂价为1180元/吨。

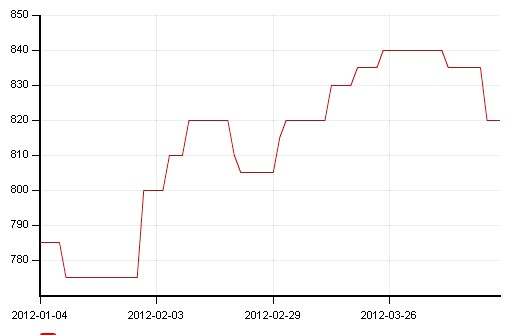

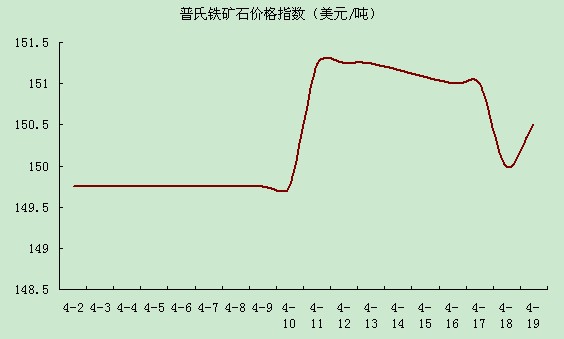

中南地区铁精粉价格暂稳:目前广东怀集65%铁精粉干基含税出厂主流价位在1030元/吨;湖北大冶63%铁精粉干基含税出厂主流价格在1050元/吨。 下表为本周部分地区市场主流成交价格: 以下为2012年以来辽宁地区湿基65-66品位铁精粉市场行情走势图: 钢厂采购价格:本周河北地区钢厂采购价小幅下调,唐山、迁安地区钢厂66%铁精粉到厂价格下调10元至1220-1230元/吨;迁西、遵化钢厂66%铁精粉采购价格执行下调10元至1200元/吨。4月19日,津西钢铁将66%铁精粉采购价格下调10元/吨,调整后执行1200元/吨,以上为含税到厂承兑价格。邯邢局66%铁精粉采购价格下调20至1125元/吨,碱性干基不含税,据矿山反映,由于当地铁精粉较进口矿一直没有价格优势,钢厂的采购量很少,一些大矿山库存不断上升,销售压力随之增加,此外受周边唐山地区铁精粉价格小幅下跌影响,邯邢地区大矿山不得不降价,以此提高出货量。4月19日,凌钢将66%铁精粉采购基价下调20元/吨,调整后采购价格执行1090元/吨,超过2万吨另有20元/吨的加价,干基承兑到厂价格。4月19日,鞍凌钢铁将66%铁精粉采购基价下调20元/吨,调整后采购价格执行1050元/吨,另外有10-30元/吨的加价,干基现汇到厂价格。 普氏指数趋势: 本周普氏指数先抑后扬,现普氏指数150.5美元/吨,累积比上周跌0.75美元/吨,增幅0.49%。 下表为4月份普氏指数变动表: 说明:普氏铁矿石价格指数对现货市场出售并通过海路进口至中国的铁矿石进行每日交易价格评估,该基准估价基于含铁量为62%的标准铁矿石。 库存: 截至4月16日,中国港口铁矿石库存(沿海25港口)为9629万吨,较上周(4月2日-4月6日)增加13万吨,环比上升0.13%。 本周港口库存总量止跌并小幅回涨,体现出铁矿石终端消费不足,其根本原因在于钢厂对后市缺乏信心。钢材市场缓慢向好并未打消钢厂的顾虑,在维持低库存的同时,钢厂多倾向于采购性价比较高的低价位印粉及澳矿,但持续的采购必将拉涨价格而使其会失去性价比优势,因此预计后市进口矿涨幅非常有限。 进口铁矿石市场整体呈现先扬后抑态势,市场前期小幅上涨而后期保持稳定。下游需求放大促使钢市回暖,刺激铁矿石消费增加,市场较前一周略显活跃,但购方多以贸易商为主,钢厂受低利润及亏损的影响,采购心态仍非常谨慎。期货方面:进口矿外盘市场报价弱势维稳,目前63.5/63%印粉市场主流在149-151美元/吨,PB粉市场主流在147-149美元/吨。杨迪粉市场主流在135-137美元/吨。现货市场报价基本保持平稳,买卖双方观望渐增,目前PB粉主流在1020-1040元/吨,Yandi粉主流在940-960元/吨,63%巴粗主流在1000-1020元/吨,54%印粉市场主流在740-750元/吨。 【钢坯】本周西本钢坯指数4050点,与上周比平。 本周全国大部地区钢坯价格小幅下跌,跌幅10-40元/吨不等,成交不佳。 本周唐山钢坯价格窄幅下调,成交偏淡。现普碳150坯3760元/吨,165矩形坯3790元/吨,20MnSi坯3880元/吨 含税现款出厂价,累计比上周跌40元/吨。钢坯价格小幅下跌主要是由于市场下游带钢、线材市场报价都呈下滑趋势,成交较差,贸易商出货困难,但部分钢厂因有固定协议客户,至少有10-15天订单,对外报价暂未下调。厂家根据自身特点阶段性安排短期检修,无集中停产现象。库存方面基本正常,部分偏高。商家心态尚可,多数市场人士表示钢坯价格下跌空间不大。预计后市以弱势盘整运行。 江苏地区的方坯市场价格盘整,各家均以观望态势为主,现Q235坯厂家主流含税出厂报价在3900元/吨,20MnSi坯主流报4000元/吨,部分报价较高。目前钢厂订单订至5月中旬左右,本周下游轧材企业出货情况不佳,加上前期所采资源上能维持20天左右的生产需要,部分企业暂无采购计划,预计短期内市场主流价格稳中趋弱。 武安地区方坯市场价格弱势调整,成交差,当地大部分主流报价Q235普碳坯3840元/吨,20MnSi报价3960元/吨,累计比上周跌30元/吨。下游成品材市场表现一般,终端采购量较少,多数商家不看好短期内的市场,但由于钢厂成本压力较大,价格下调的空间不大。预计后市以弱势盘整运行。

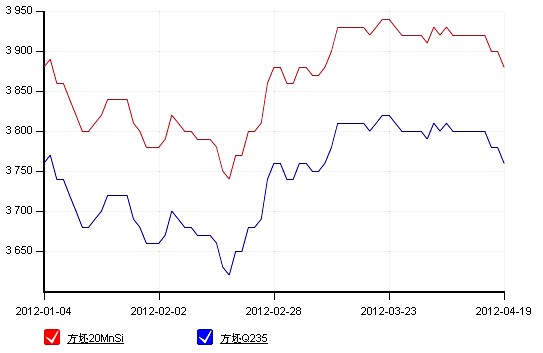

本周山东地区钢坯稳中趋跌,出货困难。现 Q235报价在3920元/吨,20MnSi报价在4040元/吨。目前钢厂的订单时间在7天左右,接单量较少,商家心态不稳。各厂家也以产定销,基本不压库存。市场气氛较为冷清,业内人士表现信心不足。预计短期内市场价格呈小幅震荡下跌态势 本周山西地区方坯价格弱稳为主,现Q235方坯报价3820元/吨左右,20MnSi报3940元/吨。受天津唐山等地区价格影响,山西地区报价明显趋弱。本周坯料厂家新增订单不多,小单为主,个别厂家有现货。商家方面,受下游采购减缓影响出货速度放缓,商家低价出货意愿不强,成交难有起色。下游方面,山西建材价格趋弱,部分钢厂下调指导价格,成交不畅。预计后市以弱势下调为主。 本周广州地区钢坯价格下跌,幅度在20元/吨左右。现Q235普方坯价格在3980/吨左右,20MnSi方坯4080元/吨,现款含税出厂。近期广东地区建筑钢材价格连续下跌,下游轧材企业观望氛围较浓,高价采购意愿不强,采购量减少,预计短期市场主流价格以小幅震荡为主。 福建方坯价格盘稳,成交不佳。目前主流报价普碳Q235坯3920元/吨左右,20MnSi报4040元/吨。由于福建方坯受唐山价格影响较大,而最近唐山方坯一直处于弱势下调状态,由于地域延时和临近周末,目前仍然坚持在3920元/吨的价位。如果在本周末唐山钢坯仍然没有起色的话,福建地区的部分大厂决定将下调其钢坯出厂价格。 下表为本周钢坯价格变动情况: 下图为节后唐山1-3月份方坯Q235,20MnSi走势图: 粗钢产量逐月回升并创下历史新高 国家统计局上周五发布数据显示,3月全国粗钢日产量为198.6万吨,同比增加3.9%,仅次于2011年6月份的199.8万吨。而据中国钢铁工业协会最新数据显示,4月上旬重点钢铁企业粗钢日产量165.93万吨,旬环比增5.0%;全国预估粗钢日产量则达到203.18万吨,旬环比增7.4%,并创下历史新高。 至此,我国粗钢日产量连续5个月持续回升,且今年以来回升步伐较快。粗钢产量持续回升符合我们年初预计,季节需求释放以及盈利逐步好转是刺激产量回升的主要原因,当然新增产能投产也是产量增加不可忽视的另一因素。 尽管如此,我们还是应该清醒地看到,目前钢材价格仍处于下降周期,弱势没有改变。宏观经济下行压力压制钢价向好。从历史数据看,工业增加值领先钢材价格运行和发生转折。工业增加值下降一段时间后,钢材价格开始下降;工业增加值上升一段时间后,钢材价格开始上升。目前工业增加值仍处于下降周期,就预示着钢材价格也处于下降周期,即使价格出现走好也是短期反弹行为,整体依然受到宏观下行压制不变。

普氏走势图:

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日商品期货日盘综述

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉