西本要闻

[库存看钢市] 资金面持续好转 钢价有望稳中走强

2011年11月14日13:19 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

本周(11月7日—11月11日),西本——钢材指数保持不变,周五收在4290元/吨,较上周五持平。西本新干线现货交易平台监测的数据显示,在此期间,国内主要建筑钢材市场价格稳中有涨,截止11月11日,全国48个主要市场25mm规格二级螺纹钢平均价格为4437元/吨,较上周五上涨35元/吨。华东区域杭州市场螺纹钢代表品种规格价格报在4470元/吨附近,一周持平;华南区域广州市场螺纹钢代表品种规格价格报在4740元/吨,一周上涨50元/吨;华北区域北京市场螺纹钢代表品种规格价格收在4300元/吨一线,一周上涨70元/吨;西南成都市场螺纹钢代表品种规格价格收在4460元/吨一线,一周上涨60元/吨;华中武汉市场螺纹钢代表品种规格价格收在4410元/吨,一周上涨40元/吨。

现货市场稳中有涨,期货市场宽幅震荡,其中在周四大跌100元/吨以上,其他交易日总体震荡上涨。螺纹钢主力RB1205合约最高价出现在周三的4180元/吨,最低价出现在周四的3998元/吨,周五收于4149元/吨,较上周五收盘价上涨28元/吨。周五RB1205合约持仓量为623586手,较上周五增仓66124手。本周RB1205合约累计成交量为5672410手,较上周增长23.5%。本周四钢材期货的大幅下跌主要是受外盘金融市场暴跌的影响,在目前期货价格明显低于现货,现货市场近期稳中走强的局面下,钢材期货总体仍然运行上跌后反弹的通道中。

本周国内现货、期货市场总体稳中走强,那么下周市场走势如何?进口矿价大幅反弹、粗钢产量明显回落,能否推动钢价全面回升?房地产数据一片惨淡,后期需求情况如何?在进入本期具体讨论之前,首先还是一起看看西本新干线现货交易平台所监控到的相关库存数据。

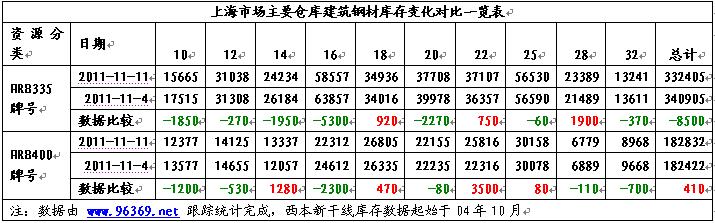

一、螺纹钢库存总量分析

西本新干线现货交易平台监测的数据显示,2011年11月11日,上海市场主要仓库HRB335牌号10-32mm螺纹钢库存总量为332405吨,同口径统计范围数据较11月4日减仓8500吨,减仓幅度2.49%;同期,主要仓库HRB400牌号10-32mm螺纹钢库存总量为182832吨,同口径统计范围数据较11月4日增仓410吨,增仓幅度0.22%。综合数据,本期沪上螺纹钢总体减仓8090吨,减仓幅度为1.55%。

二、分规格库存量分析

从具体规格结构来看(如下表)(单位:吨)

三、分产地类别存量分析

另从综合产地结构方面看,截至2011年11月11日,上海市场螺纹钢资源库存量主导产地前十二位排名如下:

从钢铁现货交易平台——西本新干线监测的产地数据来看,本期库存数据中总量超过万吨的产地数量13家,超万吨产地库存累计304273吨(上期13家过万吨产地累计319280吨)。对比来看,本期库存数据中超过5000吨的产地数量27家,总库存量403740吨(上期27家过5000吨产地累计库存量410045吨)。

据西本新干线钢铁现货交易平台统计数据显示,沪市螺纹钢总体产地数量为89家(上期数据为90家)。

从本次库存统计情况来看,本周沪市二级螺纹钢库存明显下降,三级螺纹钢库存量略有上升。其中二级钢10mm、14mm、16mm、20mm规格减仓超过1000吨;三级钢14mm、22mm规格增仓超过1000吨。本周集中减仓幅度较大的钢厂为日照、申特,增仓幅度较大的钢厂为芜湖新兴、江苏鸿泰。

四、总结分析

钢铁现货交易平台——西本新干线综合库存监测数据显示:沪市螺纹钢库存量小幅下降,总量为51.52万吨,较上周减少0.81万吨;线材11.57万吨,增加0.1万吨;盘螺5.83万吨,减少0.9万吨。综合来看,本期沪市建筑钢材库存总规模为68.92万吨,较上周末减少1.61万吨。

本期沪市建筑钢材库存小幅下跌,其中二级螺纹钢和盘螺降幅较为明显。纵观全国市场,本期全国24主要市场螺纹钢库存量为524.77万吨,减少24.68万吨;线材库存量为94.31万吨,减少7.2万吨。全国建筑钢材库存量已连续五周环比下降,且在近三周下降幅度均在5%以上,钢厂产量下降对供应压力的减缓已产生积极影响。

本周10月份各项经济数据公布,总体喜忧参半。房地产行业数据一片惨淡,1-10月房地产开发投资同比增长31.1%,为连续第三个月增速放缓。其中10月房地产开发投资环比下降11.6%;商品房销售面积环比下降26.9%;房屋新开工面积环比下降20.8%。10月份信贷数据则远超预期,10月当月人民币贷款增加5868亿元,同比多增175亿元。市场预测未来两月的新增信贷或将在6000亿以上,全年新增信贷可能达到 7.5万亿左右。

从产量数据来看,10月份我国粗钢和钢材日均产量分别为176.65万吨和235.71万吨,较9月份分别下降6.5%和7.4%。其中10月份钢筋和线材日均产量分别为42.3万吨和33.96万吨,较9月份分别下降8.06%和4.87%。10月份产量数据回落明显,是建筑钢材库存量连续下降的主要原因,对缓解国内市场供需矛盾也起到明显作用。

资金方面,央行公开市场投放力度再次加大,上周净投放资金高达1270亿,净投放量连续三周上升。 11 月 8 日央行下调一年期央票发行利率,这也是其 09 年 7 月以来的首次下行,标志着持续两年紧缩的货币政策正式转向。在央行公开市场持续投放的背景下,货币市场利率持续回落。据西本新干线监测,11月10日沪大额银行承兑汇票月贴现率为8.18‰,较11月4日回落2.73%。

成本方面,进入11月份后进口矿价持续回升,目前63.5%印粉外盘报价已达到142美元/吨,较前一周大涨10美元/吨,较10月份的低点已回升15美元/吨;唐山钢坯价格目前也达到3940元/吨,较前一周上涨100元/吨左右。

综合来看,央行货币政策出现松动,资金面明显好转,原材料价格也出现超跌反弹,预计近期国内钢价将呈稳中偏强格局。

[文]西本新干线特邀撰稿人 五岳归来

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

8月21日行业要闻早餐

2

【8月21日建筑钢市前瞻】稳中趋涨

3

多家中小银行下调存款利率

4

【8月21日建筑钢市晚报】稳中波动

5

上海建筑钢市日记(信心不足,难以反转)

6

周三夜盘期货多数上涨

7

8月21日《人民日报》涉及财经的主要内容

8

7月国内钢坯出口月环比增加34.37%

9

LPR连续三个月不变