西本要闻

2011年10月西本新干线钢铁原料价格走势预警报告

2011年09月30日10:39 来源:西本资讯

本期观点:去库存化 震荡下跌

时间:2011-10-8—2011-10-31

关键词:成本 库存 资金 需求

● 市场回顾——原料市场价格先涨后跌,下旬钢坯价格快速回落;

● 成本分析——钢厂生产成本整体下降,中小钢厂仍具一定优势;

● 库存分析——钢厂集中补库告一段落,铁矿焦炭库存均有上升;

● 综合观点——十月原料价格总体下跌,铁矿价格面临大幅调整。

一、本月国内原料市场回顾

9月上旬国内原料市场价格稳中有涨,部分前期到货情况不理想的钢厂小幅上调了铁矿石、废钢和焦炭的采购价格。9月中下旬后,由于国内钢材市场价格持续回落,原料市场也出现了松动,其中钢坯价格跌幅最大,降幅超高300元/吨;废钢市场则因为资源偏紧,价格跌幅远远小于钢材价格;合金方面,随着西南地区随雨增多,广西等地生产企业开工率增加,锰系合金涨势告一段落,硅铁、铬铁价格则略有回落。

表1:国内主要原材料价格变动明细

本月国内主要原料市场情况如下:

钢坯:

9月上旬国内市场钢坯价格小幅波动,中下旬开始持续回落(见图1)。截止9月底,唐山地区普碳方坯出厂价格降至4080元/吨,20MnSi方坯出厂价格为4220元/吨左右,较8月底下跌380元/吨,单月降幅创今年以来之最。受资金紧张以及多数市场人士对市场预期不高影响,轧材企业采购积极性普遍不高,北方地区各仓库出货量有所减少,市场价格的快速回落也使得商家普遍采取观望态度。截止9月底,唐山9个主要钢坯仓库库存量为13.36万吨,较8月底上升2.48万吨。同时,江苏、福建地区一些钢厂钢坯资源投放量增加,也在一定程度上加大了市场的压力。经过近一轮快速下跌之后,北方不少钢坯厂家已进入亏损状态,部分企业将被迫选择减产。预计10月份国内市场钢坯价格跌势将逐步趋缓,市场价格将在4000-4100元/吨之间震荡运行。

铁矿石:

9月上半月国内铁矿石价格整体上涨,北方地区因资源偏紧,国内矿价格普遍上涨了20-30元/吨,而南方钢厂因前期价格偏低,9月份采购价格更是一次提高了50元/吨左右。下半月后,随着钢材价格持续下跌,钢厂采购积极性减弱,邯邢局等国有大矿两度下调出厂价格,累计降幅达50-60元/吨,南方钢厂也计划在10月份将采购价格下调50-80元/吨。截止9月底,河北唐山地区钢厂铁精粉采购价格执行1480-1500元/吨,球团矿(回转窑)价格为1590元/吨左右,较8月底回落了20-30元/吨。从进口情况看,随着印度雨季结束以及澳大利亚现货矿供应量增长,9月份我国进口铁矿石到货数量有所增多,市场供需压力进一步增大。自中秋过后,普氏铁矿石指数连续12天下跌,截止9月28日62%印粉价格已降至171.75美元/吨(CIF),累计降幅达9美元/吨。尽管四季度钢厂将进入原料冬储期,但在钢材市场持续下跌、资金又相对紧张的局面下,大部分钢厂将选择以观望为主。特别要指出的是,目前钢材价格已创了年内的新低,但铁矿石价格仍处于相对的高位,这显然是钢厂难以接受的。预计10月份国内钢厂将继续压低铁矿石采购价格,市场价格跌幅将达到100元/吨左右。

运费方面:9月份国际铁矿石海运费继续震荡上涨,价格再创今年以来新高。截止9月28日,巴西至中国航线海运费为27.596美元/吨,较8月底上涨3.958美元;西澳至中国航线海运费11.45美元/吨,较8月底上涨2.337美元。

煤焦:

9月份国内市场焦炭价格稳中有涨。在月初山西焦协宣布上调指导价格60元/吨后,山西、河北、山东、河南、安徽地区焦化企业陆续提高焦炭出厂价格,平均涨幅达到30-50元/吨,不少钢厂由于库存水平不高,只能接受了焦化企业的提价要求。截止9月底,山西地区二级冶金焦出厂价格为1840-1880元/吨,一级冶金焦出厂价格为1970-2000元/吨,较8月底上涨了40元/吨;西南地区焦炭价格仍处于高位,云南、贵州地区三级冶金焦出厂价格达2200元/吨左右。从原料情况看,受大秦线铁路检修以及中煤集团山西地区煤矿停产整顿的影响,9月份山西地区地方煤矿报价继续上涨20-30元/吨,山东、江苏地区不少矿务局(如肥城、临矿等)则再度将1/3焦煤、气煤出厂价格上调了30-50元/吨。截止9月底,国内市场主焦煤和肥煤价格为1700-1750元/吨,1/3焦煤和气煤采购价格为1350-1450元/吨,二级冶金焦生产成本约为2000元/吨左右,焦化企业多处于亏损边缘。尽管目前焦炭价格相对处于低位,但在钢材价格整体下跌、部分钢厂开始限产的局面下,焦炭市场压力将明显增大。预计10月份国内市场焦炭价格将呈稳中有跌态势。

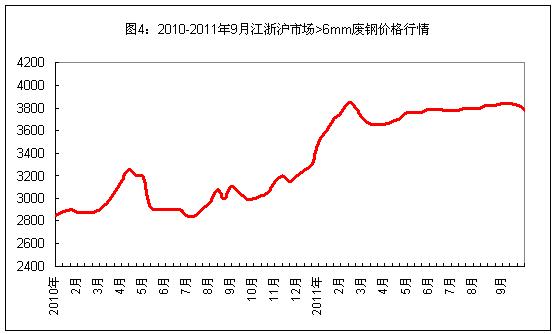

废钢:

9月上中旬国内废钢市场价格波动不大,钢厂多根据自身库存情况小幅调整采购价格。进入9月下旬,受国内钢材市场价格持续下跌影响,华东、华北、东北地区部分钢厂开始陆续下调废钢采购价格。其中,江苏地区不少钢厂更是连续降价2-3次,累计降幅达60-100元/吨,这是自今年二季度以来,废钢价格首次出现较大幅度的波动。但与钢材价格下跌近300元/吨相比,废钢市场表现出了较强的抗跌性,这主要还是由于市场资源紧张所导致的。在整体库存偏紧的局面下,钢厂为了确保稳定到货,只能采取小幅度、快频率的调价。截止9月份,江浙沪地区重废(>6mm)价格为3700-3750元/吨,较8月底回落60元/吨左右。从10月份形势看,受国庆长假以及秋收季节的影响,国内资源供应紧张的局面仍将延续,部分贸易商已表示不会以低于3500元/吨的价格出货。但从比价关系看,目前二级螺纹钢与重废的价差约为800元/吨,小电炉钢厂已基本没有利润空间,部分钢厂已计划从国庆起对电炉停产检修。预计10月份国内市场废钢价格将继续小幅回落。

二、国内主要钢厂调价情况

从本月国内钢厂的调价情况看,9月下半月北方钢厂已陆续下调铁矿石采购价格,南方钢厂在月初普遍提价后,目前采购价格已处于相对高位,预计10月份也将有50元/吨左右的降幅;9月份国内部分钢厂焦炭采购价格是补涨,但一旦后期钢厂限产,焦炭采购价格也难保不下调;9月份钢厂废钢采购价格是先涨后跌,但总体来看,调价幅度要明显低于钢材价格的降幅,反应了当前钢厂库存依旧偏紧的现状。

三、国内钢厂成本和库存变化

从本月国内钢厂生产成本情况看(见表2),随着铁矿石价格回落,9月份国内钢厂生产成本整体下降,由于国产矿价格降幅更大,中小钢厂仍占据着较大的成本优势,而一些大中型钢厂已面临亏损。截止9月底,年产能大于1000万吨钢厂的螺纹钢生产成本约为4561元/吨,较8月底下降了37元/吨;年产能500-1000万吨钢厂的螺纹钢生产成本约为4478元/吨,较8月底下降了39元/吨;年产能小于500万吨钢厂的螺纹钢生产成本约为4413元/吨,较8月底下降了41元/吨。

表2:国内钢厂螺纹钢生产成本测算

从钢厂库存情况看(见表3),由于前两个月到货情况理想,9月上半月国内部分钢厂适当加大了炼焦煤、焦炭以及进口铁矿石的采购力度,整体库存水平略有上升;废钢资源则持续紧张,多数钢厂在上半月提价后到货情况仍未见好转,库存维持较低水平。下半月后,由于钢材价格持续下跌,钢厂采购趋于谨慎,原料库存基本维持稳定。

表3:国内钢厂原料库存变化

四、综合观点

当前国内不少钢厂已经处于亏损状态,后期必将着力压低原料采购价格并压缩采购数量,限产检修的厂家也将逐渐增多。受此影响,预计10月份国内原料市场需求将有所转淡,价格总体将呈下跌态势,其中铁矿石价格的跌幅可能会相对较大,而废钢、炼焦煤由于资源供应紧张、钢坯和焦炭生产厂家则多已亏损,价格继续调整的空间相对有限。

[文] 西本新干线特邀撰稿人 谦文2011/9/2

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日商品期货日盘综述

· 2024-09-139月13日钢厂调价信息汇总

· 2024-09-13上海建筑钢市日记(涨势见缓)

· 2024-09-13【9月13日建筑钢市晚报】整体上移

· 2024-09-139月13日唐山钢坯午报

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少