西本要闻

[库存看钢市]建筑钢价 5月创新高概率几何?

2011年05月02日15:29 来源:西本资讯

上周(

相对于现货市场的全面上涨,上周国内期货市场则表现出强势震荡态势,日内上下波动频繁,多空双方围绕4900一线激烈争夺。螺纹钢主力RB1110合约最高价出现在周四的4933元/吨,最低价出现在周二的4840元/吨,周五收于4915元/吨,较上周五收盘价上涨了42元/吨。周五RB1110合约持仓量为690702手,较上周五增仓45406手。不过相对于其他品种的全盘皆绿,本周期螺表现已算强劲,在现货价格处于高位的情况下,多头对期螺后市信心增强。本周上期所螺纹钢库存量为15339吨,较上周减少1801吨。

目前市场看似利多因素在增多,库存已连续八周下降、各地限电政策相继出台、4月中旬粗钢产量已出现回落,以及主导钢厂5月上旬出厂价格全面上调。如果节日期间宏观面不出重大利空,节后国内钢市将以上涨开盘已基本没有悬念。但5月份国内钢价能否全面创近两年新高,冲高后会不会出现迅速回落?在进入本期具体讨论之前,首先还是一起看看西本新干线现货交易平台所监控到的相关库存数据。

一、螺纹钢库存总量分析

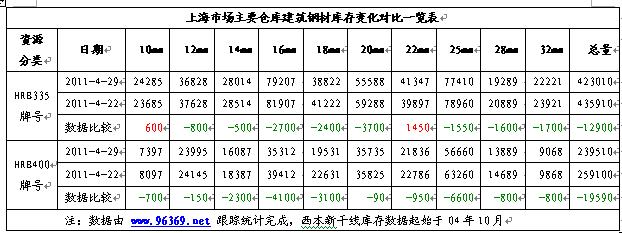

西本新干线现货交易平台监测的数据显示,2011年4月29日,上海市场主要仓库HRB335牌号10

二、分规格库存量分析

从具体规格结构来看(如下表)(单位:吨)

三、分产地类别存量分析

另从综合产地结构方面看,截至2011年4月29日,上海市场螺纹钢资源库存量主导产地前十二位排名如下:

从钢铁现货交易平台——西本新干线监测的产地数据来看,本期库存数据中总量超过万吨的产地数量19家,超万吨产地库存累计453623吨(上期20家过万吨产地累计482892吨)。对比来看,本期库存数据中超过5000吨的产地数量36家,总库存量572605吨(上期38家过5000吨产地累计库存量613974吨)。

据西本新干线钢铁现货交易平台统计数据显示,沪市螺纹钢总体产地数量为94家(上期数据为93家)。

从本次库存统计情况来看,本周除10mm、22mm规格二级螺纹钢小幅增仓外,其余规格全面减仓,集中减仓产地主要在山东、江苏、东北等地,此次减仓幅度较大的钢厂为日照、中天、西林。

四、总结分析

钢铁现货交易平台——西本新干线综合库存监测数据显示:沪市螺纹钢库存量继续下降,总量为69.50万吨,较上周减少3.56万吨;线材15.69万吨,减少0.65万吨;盘螺4.68万吨,减少0.64万吨。综合来看,本期沪市建筑钢材库存总规模为86.63万吨,较上周末减少4.73万吨。

自三月中旬沪市建筑钢材库存进入减仓通道以来,目前已连续八周出现下降,螺纹减仓幅度累计达到30%,目前沪市螺纹钢库存水平较去年同期减少27万吨左右。从成交情况来看,受部分用户节前备货影响,本周西本新干线监测的沪终端采购量数据环比上升4.22%。在库存较低的情况下,商家并不急于出货,市场上低价资源已逐步减少。

在全国用电高峰还未全面到来之际,近期国内电力供应已形势严峻,全国多个省市均开始采取限电措施。钢铁企业作为能耗大户,用电占到全部工业用电14%左右,在节能减排中均被地方政府列为重点对象,各地限电力度的加大将在一定程度上增强市场对钢铁产量释放将受限的预期。据钢协统计,4月中旬全国粗钢日均产量为190.39万吨,环比4月中旬的197.92万吨回落3.8%。其中4月中旬重点企业粗钢日产量为161.3万吨,环比4月上旬的165.37万吨回落2.46%。

从资金层面来看,本周票据贴现利率仍在延续2月份以来的持续下降态势。西本新干线监测的沪大额承兑汇票月贴现利率4月28日为5.31‰,较2月中旬的高点6.9‰已累计下跌22.9%。尽管有报道称6月份以后公开市场到期资金将明显减少,下半年资金面将很可能出现拐点,但目前货币市场流动性宽松已是不争的事实,宽松的流动性也有力支撑了钢价的上涨。

随着利好因素的增多,钢厂调价也不再畏畏缩缩,从华东及华北主要钢厂5月上旬价格政策来看,多数钢厂上调幅度均在百元以上。其中沙钢线材上调100元/吨,螺纹钢上调150元/吨;永钢线材上调100元/吨,螺纹钢上调120元/吨;中天线材上调130元/吨,螺纹钢上调150元/吨;河北钢铁线材上调50元/吨,螺纹钢上调80元/吨。目前主导钢厂出厂价格总体略高于市场价格,将有利于推动市场价格的进一步上涨。

综合来看,在诸多利好因素作用下,节后国内建筑钢市将以上涨开盘已几乎没有悬念,甚至不排除短期内迅速拉高并创近两年新高的可能。但笔者提醒关注的是,目前国内建筑钢材平均价格较去年同期已高出500-700元/吨,较2009年同期更是高出1500元/吨,在市场狂热的时候,蕴含的风险也越来越大。逢高出货,仍将会是近期操作的优先策略。

[文]西本新干线特邀撰稿人 五岳归来

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日商品期货日盘综述

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

8月21日行业要闻早餐

2

【8月21日建筑钢市前瞻】稳中趋涨

3

多家中小银行下调存款利率

4

【8月21日建筑钢市晚报】稳中波动

5

上海建筑钢市日记(信心不足,难以反转)

6

周三夜盘期货多数上涨

7

8月21日《人民日报》涉及财经的主要内容

8

7月国内钢坯出口月环比增加34.37%

9

LPR连续三个月不变