钢市日记

上海建材市场日记(铁矿石)

2006年05月26日11:41 来源:西本资讯

新干线编者注:本文为作者授权新干线独家刊登之作品,媒体及网站转载的前提,获得新干线及作者本人书面授权,并注明出处为西本新干线( www.96369.net )。本文观点纯属作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢广大网友对新干线的支持。

铁矿石谈判到这份儿上,其实只剩下中国自己在在对抗供应商三巨头了,何去何从?乖乖在19%这个位置就范,抑或是CVRD有点缺失谈判风范揭露出来的12.5%,再或者,还有它径?

这个时候去过分担心局面将会怎样,其实作为我们贸易流通行业,实在是没有过多的必要,仔细分析一下局面,或许大家可以明白更多。

进口局面

一季度,中国铁矿是进口布局如下:

澳大利亚矿3204.04万吨,同比增加763.78万吨,增长31.3%,占进口总量的39.6%;

印度矿1914.37万吨,同比减少4.64万吨,下降0.24%,占进口总量的23.66%;

巴西矿1803.23万吨,同比增加534.56万吨,增长42.14%,占进口总量的22.29%;

南非矿342.83万吨,同比增加95.94万吨,增长38.86%,占进口总量的4.24%。

从中国海关公布的数据来看,1-4月份进口铁矿石平均价格是呈现逐步递减态势的。详细数据如下:

1月份 2658万吨 63.96美元/吨

2月份 2489万吨 62.68美元/吨

3月份 2944万吨 61.14美元/吨

4月份 2728万吨 60.85美元/吨

对比历时数据来看,04年、05年1-4月份月度进口均价都是大幅度上涨的,尤其是04年,1月份较4月份价格低了将近12美元/吨,4月份达到了74.34美元/吨。而综合比较2005年达成涨价71.5%之后的进口情况来看,在05年6月份进口矿石价格攀升到74.38美元/吨,达到历史最高值之后,进口铁矿石价格走势是一路低行的。

根据中国钢协工具的数据来看,2006年一季度国内重点矿山铁矿石产量10294.16万吨,比去年同期增加2544.34万吨,增长32.83%。按照最保守的估计,并把地方中小矿山的产量包括在内,全年预计国内铁矿石产量5.28亿吨,比2005年增长10%,增加的数量为4800万吨,折合成品位65%以上的铁精矿为2290万吨,满足国内需求后,不足部分为2590万吨,需要通过进口补充。

依据上述分析,2006年满足我国钢铁生产的需要,预计进口铁矿石将比2005年增加2600万吨左右,在去年进口铁矿石27536万吨的基础上,全年进口3.01亿吨左右,增幅为10%左右。

供给变化

摆出上述数据,笔者试图要说明这样几点内容:

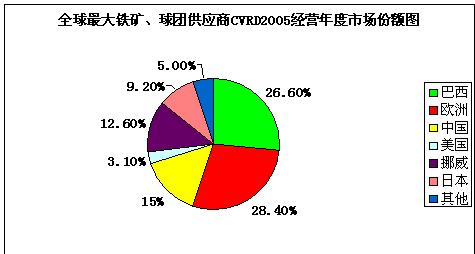

1、铁矿石进口来源中,绝对主导不是巴西,而是澳矿(这一点综合CVRD 2005年度报告也看得出来,报告显示05年CVRD占据其出口铁矿石份额的15%);

2、铁矿进口价格的波动因素分析:

1)海运价格占据矿石综合成本相当份额,海运价格的因素不可忽视。综合来看,无论是散货船运输或者是集装箱船运输,目前都没有出现运力紧张的报告。相反,笔者从中国最大的远洋运输企业了解到的信息显示,大船改内贸运输并不鲜见了,原因就在于,国际远洋运输订单能够抓住的,都尽量在抓住了,运力供给过剩之下,运输价格始终的低位徘徊就是例证。

2)矿石供给的变化。之所以价格上涨71.5%之后,进口铁矿价格走低,而且幅度达到了14余美元/吨,供给方面的价格松动也是功不可没。一个很明显的原因就在于,铁矿石供应过高的利润回报率,也在吸引着更多的资本流向这一领域。(例证:CVRD2005年10月14日宣布批准对股东的第二次2005年最低派息为5亿美元,并建议额外派息3亿美元。总派息8亿美元相当于每个在外股平均0.69美元,将于2005年10月31日支付给CVRD股东)

其实这样的上市公司谁都会喜欢,仅仅一个第二次派息,或许很多投资者的收益率已经十分可观了。因而,2005年不断涌现的此行业投资增加的报道,也就不难理解了。供给增加了,新的供应商铁矿石要赢得市场,价格松动是主要砝码之一。目前来看,铁矿石供应这个行业如果继续保持着如此高额的利润回报,供给格局肯定会继续变化。只不过,这种变化目前来看似乎并不够(后面会详细解释变化不足的原因)。

3)国内供给,是在同比增加的,这个同样不可忽略。

接受矿石涨价19%会如何?

光大证券专业分析师对作出了一番推理:以哈默斯利粉矿和卡拉加斯粉矿为例来估算影响。

2005财年哈默斯利粉矿FOB价格为61.72美分/干公吨度,上涨19%后为73.45美分/干公吨度,折算成66%的铁精粉价格由41.04美元/吨上涨到48.84美元/吨,上涨7.80美元/吨。

2005财年卡拉加斯粉矿FOB价格为56.18美分/干公吨度,上涨19%后为66.85美分/干公吨度,折算成66%的铁精粉价格由37.08美元/吨上涨到44.12美元/吨,上涨7.04美元/吨。

而2006年相比2005年海运费下降的幅度也是较大的。2006年1-5月巴西图巴朗到中国北仑港的矿石平均运价相比2005年全年均价下降了6.0美元/吨,2006年1-5月澳大利亚西部到北仑港的矿石平均运价相比2005年全年均价下降了2.3美元/吨。

在其他条件不变的情况下,巴西卡拉加斯粉矿(66%)到岸价将比2005年上涨1.04美元/吨(7.04-6.0=1.04),澳大利亚哈默斯利粉矿(66%)到岸价将比2005年上涨5.5美元/吨(7.80-2.3=5.5)。

1吨生铁大约需要66%的铁精粉1.6吨,如果全部使用巴西卡拉加斯粉矿,则吨铁生产成本上升1.66美元/吨(1.04*1.6=1.664),以人民币对美元汇率8.00计算折合人民币为13.3元/吨。

如果全部使用澳大利亚哈默斯利粉矿,则吨铁生产成本上升8.8美元/吨(5.5*1.6=8.8),以人民币对美元汇率8.00计算折合人民币为70.4元/吨。

考虑到澳大利亚矿石占我国进口矿的比重较大,2005年这一比重为40%,而巴西矿石为20%,双方这一比例为2:1。我们以这一比例作为吨铁成本上升的加权权重来计算。

吨铁成本加权上升幅度=13.3*1/(1+2)+70.4*2/(1+2)=51.4元/吨也就是说考虑FOB价格的上涨和海运费价格的变化,在其他条件不变的情况下,2006年吨铁生产成本上升约50元/吨。

走向何方

铁矿石谈判究竟会走向何方,其实仍旧要依据供需双方因素较量而定。

可变因素:在于国内市场需求。中国钢协公布数据显示,今年的在建项目建成投产,将新增生产能力为炼钢2500万吨、炼铁2300万吨、轧钢4300万吨。淘汰落后产能方面,提高全行业的国际竞争力,是当前的一项重要任务。国家《产业结构调整目录》规定,300立方米及以下小高炉产能9988万吨,20吨及以下小转炉、小电炉产能5500万吨,2006年进入淘汰实施阶段,2007年底要实现全部淘汰。

笔者曾经估算过淘汰落后产能的难度,地方政府利益涉及过深。现在来看,钢铁产业内是否出现如纺织行业砸掉纺机,以淘汰落后,还真是难以预料。一方面,这些落后产能的存在,压制着如建筑钢材市场供给量,使得市场价格总是呈现低位徘徊局面,这对于需求、控制价格而言,绝对是好事;另一方面,由于落后产能释放的巨量需求,国内钢铁产业发展严重受制于人,产业出现大面积亏损,上游供应商却肥水暴饮。

可变因素:经济发展历史证明,矿石炼铁、轧钢,原本就是浪费过大、谁都讨厌它、却又必须经过这一发展环节。纵观国际市场来看,循环经济原理在欧美钢铁行业得到运用——多用废钢。废钢炼钢占据供应比例的逐步增加,肯定会减少对于铁矿石的需求,这虽然是需要时间来慢慢积累的过程,然而却是不争的发展方向。

可变因素:出口政策调节。在中国有可能发展成为钢铁净出口国的今天,如果矿石价格上涨带来的负面冲击,高于出口钢铁产品带来的收益,进出口政策杠杆效应,自然会启动。

不可变因素:在于国际供应市场。铁矿石供应过分集中的局面,并非一朝一夕形成,供应商牢牢控制着矿脉的开采权,这个行业的竞争,又会受到政府的干预(如澳洲、美洲政府就不止一次出台政策限制外国投资者介入),要彻底打破供给垄断局面,除非出现另一超级供应商,并且把持着较大矿石资源,并且愿意低价销售。

如此看来,涨价是定向,最终幅度,还要等吵架之后。[文]西本新干线工作室 elson

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-11上海建筑钢市日记(继续走高)

· 2024-09-10上海建筑钢市日记(整体上移,还看耐力)

· 2024-09-09上海建筑钢市日记(再现逆转)

· 2024-09-06上海建筑钢市日记(再次下调,势头见缓)

· 2024-09-05上海建筑钢市日记(士气低落)

· 2024-09-04上海建筑钢市日记(期现呼应,信心受挫)

· 2024-09-03上海建筑钢市日记(低价,低量)

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月17日行业要闻早餐

2

全球新船市场新动向

3

夜盘收盘主力合约涨跌互现

4

BDI指数刷新八个月高点

5

【6月17日建筑钢市前瞻】稳中整理

6

美国钢铁公司黄金股细节披露后股价上涨

7

央行月内两度启动买断式逆回购

8

国际油价16日下跌

9

5月汽车起重机销量1748台