每周预警

7月25日西本钢材价格指数走势预警报告

2025年07月25日14:32 来源:西本资讯

本期观点:情绪降温 涨后整理

时间:2025-7-28—2025-8-1

预警色标:蓝色

●市场回顾:期螺合约大幅攀升,各地报价大幅上涨;

●成本分析:焦炭三轮提涨开启,进口矿价小幅推高;

●供需分析:高炉开工环比持平,铁水产量略有减量;

●宏观分析:钢企强化自律控产,雅江水电正式开工。

●综合观点:本周受政策利好信息,以及原料端价格持续上涨,黑色期货盘面大幅拉升,钢市投机需求增加,终端用户适量备货,市场情绪提振,各地钢价累计大幅抬高。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率63.64%,周环比增加3.47%;高炉开工率83.46%,周环比持平。在需求端,房地产表现环比略增,基建重点投资加码,制造业生产维持韧性。总体来看,本周“三伏天”大幕开启,全国大部持续高温模式,户外施工进度放缓。然而,多部委相继发声“反内卷”竞争,西北钢企加强行业自律,焦煤供应偏紧报价推涨等情况下,黑色期货品种深受关注,盘面资金纷至沓来。期货大幅拉升提振现货情绪,以及各地钢企涨价助涨,现货报价整体大幅冲高,目前,螺纹钢报价创4个月来新高水平。考虑,部分商家止盈套现,淡季需求基本面未变,市场情绪有所缓和,同时,关注月底中央政治局会议,以及中美经贸第三次会谈等,鉴于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3600-3700元区间运行。

一、行情回顾

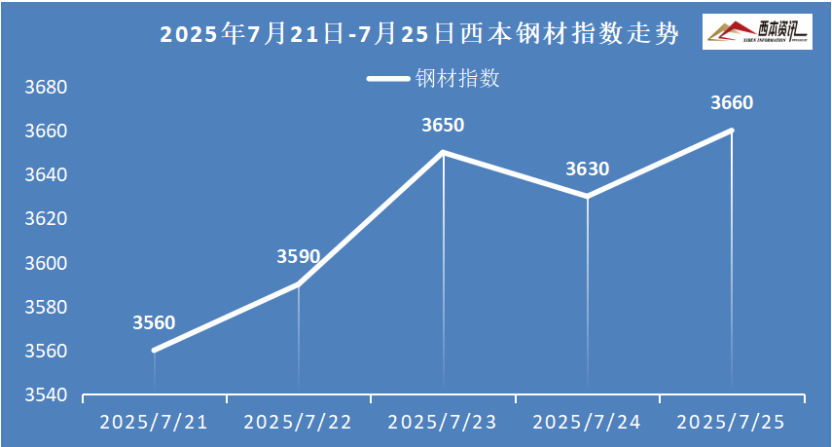

1、西本钢材指数

本周国内建筑钢材行情大幅冲高,截至7月25日,西本指数报在3660,周环比上涨160。

2、全国市场方面

区域来看:

上海市场:本周上海建材价格大幅冲高,周环比涨幅170元/吨。上半周,政策释放利好信息,原料端价格持续上涨,期货盘面大幅拉升,投机商进场采购,市场情绪高亢,现货报价大幅推涨;下半周,期螺盘面一度回踩,部分商家暗降套现,现货报价涨幅放缓。库存方面:上海螺纹主要库存16.69万吨,较上周下降0.92万吨。基于,涨幅过快有人抛货,现货规格资源偏紧,预计,下周上海建材行情涨后整理为主。

杭州市场:本周杭州建材价格大幅拉涨,周环比上涨150元/吨。上半周,多数商家现货规格不全,在期货盘面大幅攀升影响下,市场报价不断调涨。下半周,现货商略有分歧,有的涨价惜售,有的降价兑现,现货报价涨势减缓。库存方面:杭州螺纹主要库存56.33万吨,较上周下降0.89万吨。基于,原料上涨提高成本,资源偏紧商家规格不全,预计,下周杭州市场建材行情涨后调整为主。

北京市场:本周北京建材价格大幅上涨,周环比涨幅170元/吨。上半周,反内卷预期升温,黑色期货大幅拉升,市场期现交易活跃,现货价格大幅上涨120-130元/吨。周四之后,市场交易放缓,现货价格涨势趋缓,小幅上涨20-40元/吨。库存方面,北京螺纹主要库存39万吨,较上周增加2.5万吨。考虑,近期涨幅过大,刚需未有起色,部分商家急于套现,预计,下周北京建材行情震荡调整为主。

二、成本分析

1、原材料

本周国内主要原料延续偏强,其中,进口矿价小幅上涨,钢坯行情大幅冲高,国产矿偏强上涨,焦炭第三轮提涨开启,废钢价格整体抬高,分品种来看:

钢坯市场:本周国内钢坯价格大幅冲高,截止发稿,唐山普方坯含税价报3120元/吨,周环比上涨120元/吨。库存方面,唐山主要仓储库存80.67万吨,较上周增加2.25万吨。上半周,受黑色系盘面走强,原料端成本价格上涨,以及市场交投好转,坯料厂商报价不断抬高;下半周,期货盘面涨幅放缓,坯料中间商高位套现,市场报价高位整理。预计,原料上涨成本支撑,部分商家暗降套现,预计,下周国内钢坯行情高位整理为主。

焦煤市场:本周国内焦煤市场涨势不减,累计涨幅50-100元/吨。焦煤整体供应恢复缓慢,随着焦炭第二轮提涨,宏观利好提振情绪,市场看涨依然浓厚,下游焦企积极拉运,煤矿销售总体顺畅,价格延续涨势,部分区域资源偏紧,单日涨幅较大。现主产地低硫主焦涨至1300-1400元/吨。考虑,近期涨势过猛,但煤矿去库较好,价格仍有支撑,预计,下周国内焦煤市场震荡偏强为主。

焦炭市场:本周国内焦炭第二轮提涨50-55元/吨基本落实,第三轮提涨紧跟开启。近日黑色系盘面大幅拉涨,产地炼焦煤价格继续追涨,焦企即时成本大幅抬升,影响焦企利润空间不断被压缩,亏损面持续扩大,焦企开工下移,产量继续呈现下降状态。下游钢企盈利能力大幅提升,刚需维持偏强,当前焦企场内多有排队装车现象,部分钢厂催货现象增多。考虑,焦炭供需结构收紧,原料煤上涨成本压力增加,预计,下周国内焦炭行情偏强运行。

废钢市场:本周国内废钢整体上涨为主,涨幅20-80元/吨。受国内钢价继续上涨,钢厂盈利水平上升,生产积极性提升,继续拉涨吸废为主。其中,华东地区主导钢厂暂稳,周边废钢价格上涨20-50元/吨;华北废钢市场累计上涨30-50元/吨;其他华南、华中、东北等区域涨幅更加明显,累计上涨50-80元/吨。考虑,下游处于需求淡季,市场操作谨慎,预计,下周国内废钢行情震荡盘整为主。

铁矿市场:本周进口矿行情小幅上涨,截止发稿,青岛港61.5%PB粉报价786元/吨,周环比上涨11元/吨;港口方面,主要港口矿石库存1379万吨,环比增加5万吨。国内多数矿山正常生产,厂库压力相对较小,报价呈现震荡偏强态势。进口矿受下游成品材上涨,以及盘面走强影响,进口矿报价偏强调整。多数钢企按需采购,且刚需保持韧性。基于,高炉开工率维持高位,部分矿商操作谨慎,预计,下周进口矿行情震荡调整为主。

三、供给和需求分析

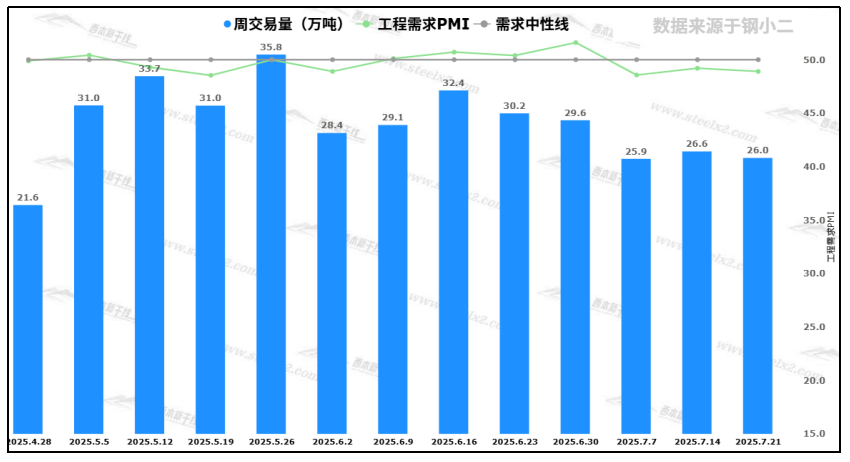

本周入伏,全国大部高温持续,局部地区强降雨,终端需求总体低迷。然期货盘面大幅拉升,提振市场情绪,部分终端加强备货,投机需求相应增加。周四过后,期货盘面多空博弈,采购需求有所放缓。钢小二跟踪数据显示,本周采样全国工程需求量为26万吨,周环比下降2.2%。

宏观信息

宏观信息

1、雅鲁藏布江下游水电工程正式开工

7月19日国务院总理李强出席雅鲁藏布江下游水电工程开工仪式,并宣布工程正式开工。工程主要采取截弯取直、隧洞引水的开发方式,建设5座梯级电站,总投资约1.2万亿元。工程电力以外送消纳为主,兼顾西藏本地自用需求。

2、上半年全国新开工改造城镇老旧小区1.65万个

住建部数据显示,2025年,全国计划新开工改造城镇老旧小区2.5万个。根据各地统计上报数据,1—6月份,全国新开工改造城镇老旧小区1.65万个。分地区看,河北、辽宁、重庆、黑龙江、上海、福建等6个地区开工率超过80%。

3、6月全国重点企业钢铁产量同比下降

2025年6月,重点统计钢铁企业共生产粗钢6849万吨、同比下降5.2%,日产228.31万吨、环比下降1.6%;生产钢材7192万吨、同比下降0.9%,日产239.74万吨、环比增长1.6%。

4、上半年我国完成水利建设投资5329亿元

从水利部获悉,今年上半年,全国完成水利建设投资5329亿元,实施各类水利项目3.44万个,新开工水利项目1.88万个。其中,新开工黄河干流青海段治理、漳卫新河治理等14项重大水利工程。

5、一年期、五年期LPR均维持不变

7月21日,中国人民银行授权全国银行间同业拆借中心公布,2025年7月21日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%,均与前值保持一致。以上LPR在下一次发布LPR之前有效。

五、综合观点

本周受政策利好信息,以及原料端价格持续上涨,黑色期货盘面大幅拉升,钢市投机需求增加,终端用户适量备货,市场情绪提振,各地钢价累计大幅抬高。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率63.64%,周环比增加3.47%;高炉开工率83.46%,周环比持平。在需求端,房地产表现环比略增,基建重点投资加码,制造业生产维持韧性。总体来看,本周“三伏天”大幕开启,全国大部持续高温模式,户外施工进度放缓。然而,多部委相继发声“反内卷”竞争,西北钢企加强行业自律,焦煤供应偏紧报价推涨等情况下,黑色期货品种深受关注,盘面资金纷至沓来。期货大幅拉升提振现货情绪,以及各地钢企涨价助涨,现货报价整体大幅冲高,目前,螺纹钢报价创4个月来新高水平。考虑,部分商家止盈套现,淡季需求基本面未变,市场情绪有所缓和,同时,关注月底中央政治局会议,以及中美经贸第三次会谈等,鉴于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3600-3700元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2025-07-187月18日西本钢材价格指数走势预警报告

· 2025-07-117月11日西本钢材价格指数走势预警报告

· 2025-07-047月4日西本钢材价格指数走势预警报告

· 2025-06-206月20日西本钢材价格指数走势预警报告

· 2025-06-136月13日西本钢材价格指数走势预警报告

· 2025-06-066月6日西本钢材价格指数走势预警报告

· 2025-05-235月23日西本钢材价格指数走势预警报告

· 2025-05-165月16日西本钢材价格指数走势预警报告