西本要闻

[炉料一周盘点] 1月11日-1月15日

2016年01月15日15:54 来源:西本资讯

【本周概述】

本周国内原材料价格涨跌互现,钢坯和废钢价格均涨跌互现,焦炭和炼钢生铁价格平稳运行,国内铁精粉价格稳中有降。进口矿价弱势运行。截至1月15日,西本钢材指数2020元/吨,较上周下跌60元/ 吨;西本废钢指数1170元/吨,较上周下跌10元/吨;西本铁矿指数报430元/吨,较上周持平;西本钢坯指数报1650元/吨,较上周上涨70元。截止1月14日,普氏62%铁矿指数现报39.25美元/吨,较上周下跌2.45美元/吨。

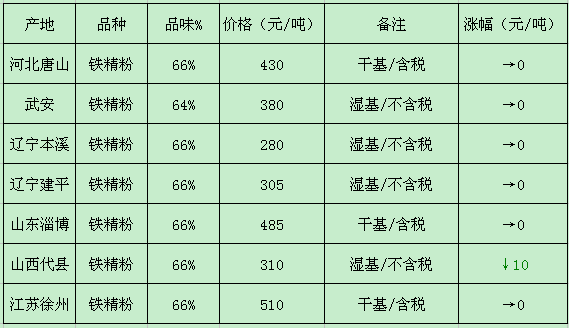

【铁精粉】目前辽阳65%-66%品350元/吨(酸性湿基不含税),较上周持平;建平65%-66%品305元/吨(酸性湿基不含税),较上周持平。河北铁精粉市场稳中有涨,现唐山地区65%-66%品430元/ 吨(酸性干基含税),较上周持平;迁安地区65%-66%品320元/吨(碱性湿基不含税),较上周上涨10元/吨;沙河63%-64%品390元/ 吨(酸性干基含税),稳。华东铁精粉维稳运行,淄博地区66%碱粉含税(大矿)主流价格报485元/吨,较上周持平;临沂地区66%酸性含税(大矿)报价485元/吨,稳;徐州地区66%碱性干基报价510元/吨,较上周持平。据海关总署统计数据显示,12月我国进口铁矿石9627万吨,较上月增加1414万吨,环比增长17.22%,同比增长10.85%,单月进口量创历史新高,全年累计进口铁矿石9.53亿吨,同比增长2.2%。铁矿石进口量单月再触顶,使得现货市场运行备感压力,整体供应仍处于宽松状态,对于进口矿价格的支撑力度不足。国产矿市场运行缓慢,河北、山东等地区国产矿市场多艰难维稳。预计下周国内铁精粉弱稳为主。

本周主要铁精粉市场价格变化情况如下表

【方坯】河北地区方坯价格继续大幅拉涨。现唐山普碳方坯出厂含税价格报1650元/吨,20MnSi方坯1770元/吨,较上周上涨70元。苏北无锡地区普碳方坯出厂价报1510元/吨,20MnSi方坯出厂价1610元/吨,较上周小跌10元。上海地区普碳方坯出厂价报1530元/吨,20MnSi方坯1630元/吨,下跌10元。13日唐山燕钢普方坯中标价1616出厂,较上期高56元,比当前本地出厂价高6元。中标单位:盛财6000 吨,泰钢4000吨, 建发2000吨, 乾诚特钢3000吨。近期唐山地区部分轧材厂停产检修,钢坯刚性需求减弱;但由于钢坯供应不多,以及部分出口订单,下游有部分拿货,导致钢坯资源略显紧俏,价格也因此连续小涨。不过外围市场观望气氛较浓,跟涨势头明显不足,这导致近期出现唐山钢坯涨,其他地区钢坯稳、甚至降的现象。随着春节临近,下游停产检修将会逐渐增多,钢坯实际需求难有放量;而随着下游补库完毕,钢坯市场将会逐渐转冷。预计下周方坯价格或将小幅回落调整。

本周主要方坯市场价格变化情况如下表

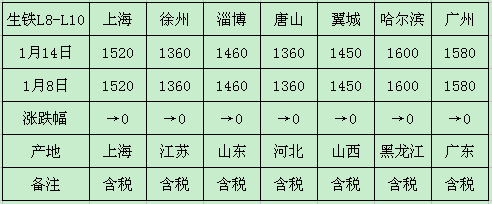

【生铁】本周徐州地区炼钢生铁市场含税价格1360元/吨,较上周持平;上海地区报1520元/吨,较上周稳;淄博地区炼钢生铁市场含税价格1460元/吨,稳。河北地区唐山炼钢生铁报1360元/吨,较上周持平;天津炼钢生铁报1380元/吨,稳。据铁厂透露,受原材料进口矿价格持续下跌影响,加上钢材市场震荡运行,导致钢厂对生铁的采购态度十分谨慎,目前出货仍以前期订单为主,成交价较低。目前多数地区出货量较前期又有所回落,虽然个别铁厂表示成交情况良好,但考虑到下游实际需求并没有实质性改善,铁厂对后市仍然信心不足。预计下周炼钢生铁价格继续弱稳运行。

本周主要炼钢生铁市场价格变化情况如下表:

【废钢】本周常州地区市场含税价格1170元/吨,不含税970元/吨,较上周小跌10元。上海地区废钢价格为1000元/吨含税价,较上周下跌40元;不含税价为850元/吨。河北唐山重废主流报价不含税1000元/吨,较上周上涨40元/吨。石家庄地区不含税价格960元/吨,较上周上涨20元/吨;北京地区不含税价格报940元/吨,涨30元/吨。东北地区价格小幅上扬,现辽阳、沈阳地区重废含税1040元/吨,较上周涨40元/吨;西安地区不含税价格报780元/吨,较上周稳。广州地区含税价格为1210元吨,回落10元/吨。本周受到成品材,钢坯的拉涨,废钢北方市场终迎来反弹,华东地区小幅回落。不过近期成品材上涨之势趋弱,原材料方面出现滞涨现象,国内废钢市场也止涨转稳。据商家称,虽然还有少部分钢厂对废钢采购价格还有上调政策出台,但是整体需求没有大幅提升的情况下,实际成交量并不乐观。预计后期价格小幅盘整为主。

本周主要废钢市场价格变化情况如下表:

海运市场,1月14日波罗的海干散货运价指数(BDI)大幅下跌,报383点,较前一交易日下跌11点,跌幅2.79%,连续九个交易日下跌,持续创下历史新低。进入2016年后的短短两周,BDI指数跌幅已经达到20%。航运业的大部分货源是大宗商品,BDI指数大幅走弱反映出市场对大宗商品的需求下滑。目前,全球经济复苏疲软,国际贸易持续低迷,原料行业不景气,导致大宗商品运输需求下降。近期,国际油价大跌和美联储加息导致的美元走强,进一步削弱了大宗商品需求国的购买力,加剧了航运业需求不振和运力过剩问题,航运业和船舶制造业陷入发展困境。预计下周BDI指数或将继续低位运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日商品期货日盘综述

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(期现呼应,涨幅受限)

2

【8月6日建筑钢市晚报】稳步小涨

3

8月6日行业要闻早餐

4

【8月6日建筑钢市前瞻】稳中略强

5

7月下旬重点钢企粗钢日产大降

6

国内期货夜盘收盘涨跌不一

7

波罗的海干散货运价指数触及近三周低位

8

央行公开市场实现净回笼1705亿元

9

8月6日《人民日报》涉及财经的主要内容